目次

Index

この記事でわかること

- ノンバンクと銀行の業務内容、借入限度額や金利などの融資の違いについて

- 無担保融資の特徴や流れ、必要な書類

- 有担保融資の特徴や流れ、必要な書類

はじめに

デット・ファイナンスには、公的機関や銀行以外から以外に、ノンバンクを利用する方法があります。

この記事では、ノンバンクと銀行の違いを解説した上で、資金調達の流れや必要書類をご紹介。ファイナンス業務の知識を深めるための、参考にしてもらえたら幸いです。

また、KnowHowsでは、専門家に事業の悩みを無料で相談できる「みんなで事業相談」や、資金調達時に役立つ「資本政策シミュレータ」をご用意しています。

いずれも無料で利用できるので、本記事と合わせてご活用ください。

【利用無料】KnowHowsの資本政策シミュレータを使ってみる!

1.ノンバンク概要

最初に、ノンバンクの概要、銀行との違いについて解説しましょう。

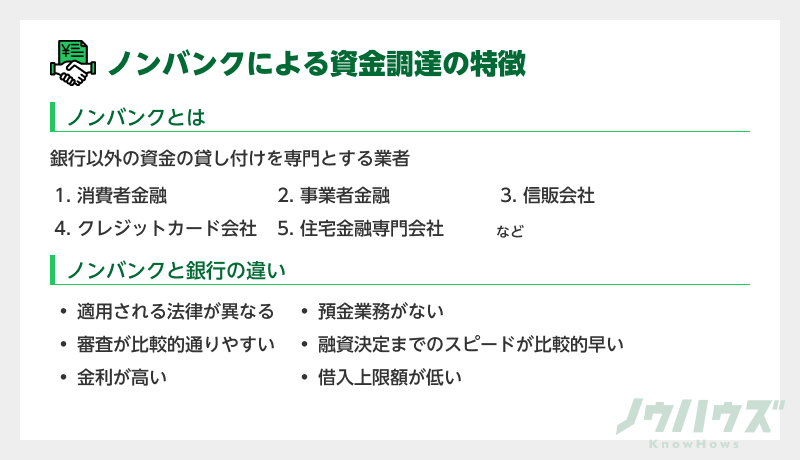

①ノンバンクとは

ノンバンクとは、資金(キャッシュ)の貸付などを専門とする業者を言います。金融庁の認可がいらず、貸金業法に基づく登録のみで開業できるのが特徴です。

1980年代ころに急速に拡大するも、借入の煽動や高金利な体質が一時問題視された歴史があります。ただ2006年には出資法の上限金利が、利息制限法の上限金利に引き下げられるなど、健全化を図る措置が取られています。

②ノンバンクの業者

主に次のような業者があります。

| ノンバンク | 概要 |

|---|---|

| 消費者金融 | 個人への資金貸付を中心としている業者 |

| 事業者金融 | 個人事業主や中小企業の経営者に資金を貸し付ける業者 |

| 信販会社 | 高別クレジット搭載のクレジットカードの発行事業、ギフトカード事業、カードローンなどの融資事業を行っている会社 |

| クレジットカード会社 | 包括クレジットシステムを搭載したクレジットカードを扱う会社 |

| 住宅金融専門会社 | 個人向けの住宅ローンを取り扱う業者 |

③ノンバンクと銀行の違い

上記でわかるように、ノンバンクは企業に対しても融資を実施しています。銀行と具体的に何が違うのか、確認しておきましょう。

| 項目 | ノンバンク | 銀行 |

|---|---|---|

| 適用される法律 | 貸金業法(※) | 銀行法 |

| 預金業務 | 無し | 有り |

| 審査 | 比較的優しい | 厳しい |

| 無担保・無保証 | OK | OK |

| 融資の早さ | 早い | やや遅め |

| 借入上限額 | 低い | 高い |

| 金利 | 高い | 低い |

※貸金業法が定める総量規制について

貸金業法の説明で、よく指摘されるのが総量規制です。これは、借入総額を年収の1/3までに規制して借入過多を防ぐ仕組みのこと。ただ法人は除外対象となっているため、融資を依頼する際に気にする必要はありません。(参考:金融庁・貸金業法Q&A)

④ノンバンクの返済方法

ノンバンク融資の返済方法には、以下の4通りがあります。

・元金均等返済

元金を返済回数で割って返す方法です。返済回数が重なるにつれて利息が減るため、負担が徐々に軽くなっていきます。

・元利均等返済

毎回の返済金額を、金利を含めて一定にする方法です。支払額が変動しない分、資金管理がしやすいメリットがあります。一方で、元金均等返済に比べて利息の負担が増えるので、注意が必要です。

・アドオン返済

最初の借入額に金利をかけた分を利息の総額とし、それと借入額の総和を返済回数で割って返す方法です。毎月の返済額が明瞭になりますが、元利均等返済と同じく利息負担が増えるデメリットがあります。

・残高スライドリボルビング返済

借入残高に応じて月々の返済額が決まる方式です。返済回数が重なるにつれて支払の負担は少なくなりますが、返済期間が伸びるため利息負担が大きくなります。

2.無担保融資

ノンバンクの融資は、無担保融資と有担保融資の2つに大別されます。先に無担保融資の流れや必要書類をご紹介します。

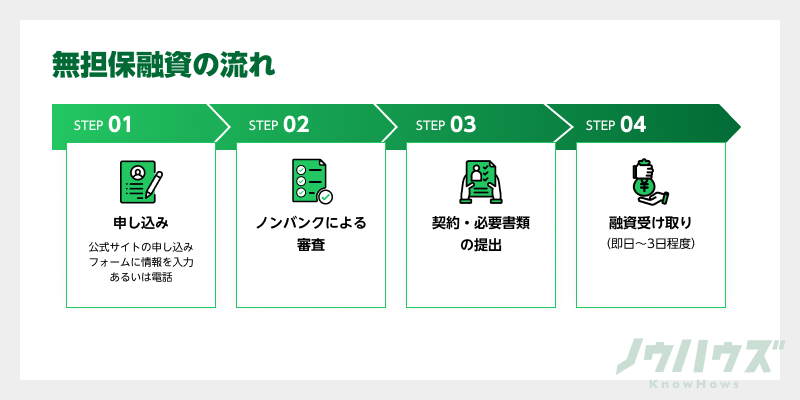

①無担保融資の特徴

その名の通り、物的担保(不動産や有価証券など)や人的担保(保証人)がいらない融資です。来店する必要がない、即日~3日程度で調達できるなどの特徴があります。

| 借入限度額 | 返済期間 | 金利 |

|---|---|---|

| 1,000万円 | ケースによる | 6~18% |

②流れ

無担保融資は、申し込みから送金までがシンプルなのも特徴です。

③必要書類

- 本人確認書類

- 登記簿謄本

- 印鑑証明書

- 確定申告書(金額による)

- 決算書(金額による)

- 事業確認書(金額による)

3.有担保融資

続いて、有担保融資についてご紹介しましょう。

①有担保融資の特徴

有担保融資には、不動産担保融資・生命保険担保融資・ABL・手形割引があります。

・不動産担保融資

土地や建物を担保にする方法です。銀行の審査ではあくまで補完的な位置づけですが、ノンバンクでは売却のしやすさを前提に審査されます。そのため、不動産価値が高いほど、大きな借入をすることが可能です。

・生命保険担保融資

解約した際に、お金が戻ってくる生命保険を担保にするタイプです。融資額は、解約返戻金の70~90%が相場となっています。

・ABL(Asset Based Lending)

流動資産を担保にお金を借りる方法です。ノンバンクでは、売掛債権を対象とするケースがよく見られます。

ただ利用する際は、「取引先に通知する」「取引先の承諾を得る」「債権譲渡登記をする」の、いずれかをしなければいけません。取引先に資金繰りが厳しい印象を与えたり、銀行によくないイメージを持たれる可能性があることを、忘れないようにしてください。

・手形割引

取引先が発行した受取手形(後日支払いを約束した手形)をノンバンクに買い取ってもらい、資金を得る方法です。

取引先の信用力がなくて銀行に断られた、自社の買戻し能力が足りないと言われて審査が通らなかった、などの場合でも受け付けてくれる可能性が高いのが特徴。ただし、その分割引手数料は高めに設定されています。

以上4つの借入上限額、返済期間、金利の目安は次のとおりです。

| 融資の種類 | 借入上限額 | 返済期間 | 金利目安 |

|---|---|---|---|

| 不動産担保融資 | 10億円 | 35年 | 2.6~5.9% |

| 生命保険担保融資 | 解約返戻金の70~90% | 要相談 | 4%程度 |

| ABL | ケースによる | 要相談 | 8%程度 |

| 手形割引 | ケースによる | 要相談 | 6~15% |

②流れ

以下は、有担保融資の申し込みから融資までの流れです。担保価値の調査や提出のタイミングが業者によって異なるので、参考程度としてください。

③必要書類

- 本人確認書類

- 決算書

- 登記簿謄本

- 確定申告書

- 納税証明書

- 借入計画書

- 登記済権利証など

まとめ

- ノンバンクは貸付業務を専門とする業者で、銀行と違って預金業務は行わないのが特徴。他にも融資の審査が通りやすい、早く資金が調達できるなどの違いがある。

- 無担保融資は担保に関する手続きがない分、審査がスピーディー。即日対応をしてくれることもある。

- 有担保融資の代表的なものは、不動産担保融資・生命保険担保融資・ABL・手形割引の4つ。いずれも銀行よりは割高だが、まとまったお金を手に入れられるメリットがある。

おわりに

ノンバンクによる資金調達は、その早さから、いざというときに役立つ場面が多々あります。

ただ「審査が甘いこと」「金利が高いこと」などが、後の事業活動に影響を及ぼすこともあるので、安易な利用は避けるようにしてください。

また、KnowHowsでは、最初にお伝えしたように、「みんなで事業相談」や「資本政策シミュレータ」といったサービスをご用意しています。スムーズな資金調達を実現する術としてください。いずれも無料で利用できます。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

【利用無料】KnowHowsの資本政策シミュレータを使ってみる!

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

ノンバンクによる資金調達に関して、借入に際しての信用調査や審査基準が銀行と異なると記載されていますが、具体的にどのような基準を持っているのでしょうか。特に中小企業の場合、何が重要視されるのでしょうか?

この質問で投稿する

無担保融資の金利が6%~18%とありますが、このように金利の幅が大きく異なる理由を教えてください。また、金利を低く抑えるための交渉術や裏技があれば教えてください。

この質問で投稿する

ノンバンクによる有担保融資の中で、最も一般的で利用されているのはどのタイプでしょうか。理由と共に教えてください。また、中小企業がどのタイプを選ぶべきか基準があれば知りたいです。

この質問で投稿する

ノンバンクの融資を利用する際に、特に注意すべきリスクや問題点は何でしょうか。事前に知っておくべきポイントや、リスクを最小限にするための対策も教えてください。

この質問で投稿する

事業拡大時の資金調達としてノンバンクを利用したいと考えていますが、銀行融資に比べてどのようなメリットとデメリットがあるのでしょうか。具体例を交えて説明していただけると助かります。

この質問で投稿する

ABL(Asset Based Lending)において、売掛債権を担保とする場合に、取引先に通知することのデメリットが記載されていますが、どのような対応策や工夫が可能でしょうか。具体的な方法が知りたいです。

この質問で投稿する

ノンバンクによる無担保融資を利用する際、業種や事業内容による制限や特別な条件があるのでしょうか。また、特定の業種が有利な条件になりやすいケースがあれば教えてください。

この質問で投稿する

ノンバンクの信用力や信頼性について懸念があります。信頼できるノンバンクを選ぶためのチェックポイントや見極め方を教えてください。特に悪徳業者を避けるための具体的な方法が知りたいです。

この質問で投稿する

中小企業がノンバンクで融資を受けた後、返済が難しくなった場合の具体的な対応策や、再交渉のポイントについて教えてください。返済条件の見直しや延長をスムーズに進めるコツがあれば知りたいです。

この質問で投稿する

ノンバンクを介しての資金調達後、今後の銀行融資に与える影響について知りたいです。例えば、ノンバンクでの借り入れが銀行の審査にどのように影響するのか、具体的な事例や対策があれば教えてください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限