【5分でわかる】プロダクトポートフォリオマネジメントとは

企業価値を向上させるための「4つの視点」

- もっと解説してほしい0

29k

1

0

0

目次

Index

この記事でわかること

- 企業価値を高めるための視点として、①事業の収益性の向上、②投資効率の最適化、③財務状況の見直し、④無形資産の把握・活用の4つがあげられます。

- 多くの企業では、まずビジネスモデルや経営戦略の見直しが行われますが、遊休資産や売掛金などの整理、金融機関からの借り入れを利用したレバレッジ効果・節税効果などの施策が有効となる場合もあります。

- 企業の持つノウハウの蓄積や人材のモチベーションといった無形資産の活用も、中長期的な企業価値の向上に有効となります。

はじめに

商談・M&A・融資審査など、あらゆるビジネスシーンで重要となる企業価値。

この価値を高めることが、厳しい市場競争を生き残るための必須条件とも言えるでしょう。

この記事では、企業価値の向上させるために必要となる、

①事業の収益性の向上

②投資効率の最適化

③財務状況の見直し

④無形資産の把握・活用

の4つの視点について、それぞれ解説していきます。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

バリュエーション(企業価値評価)も含め、お悩みの際はぜひご活用ください。

1.事業の収益性の向上

企業価値を高めるためには、その企業が成長して業績が拡大していくこと、事業収益を向上させること、この2つの条件が揃っている必要があります。年商が拡大していても、その分だけコストが増大し、収益が圧迫されていては意味がありません。

そのため、多くの企業で最初に考えていくことになるのは、ビジネスモデルの見直しです。

・もっと収益を上げられるビジネスモデルはないか?

・複数事業を行っている場合、事業ごとのリソース配分は適正かどうか?

・マーケティングは適切か?

・原価や外注費をおさえることはできないか?

・業務フローを効率化する余地はないか?

といった観点から事業モデルを見直し、より収益性を高める施策を検討していきます。

2.投資効率の最適化

次の視点は、投資の効率化です。

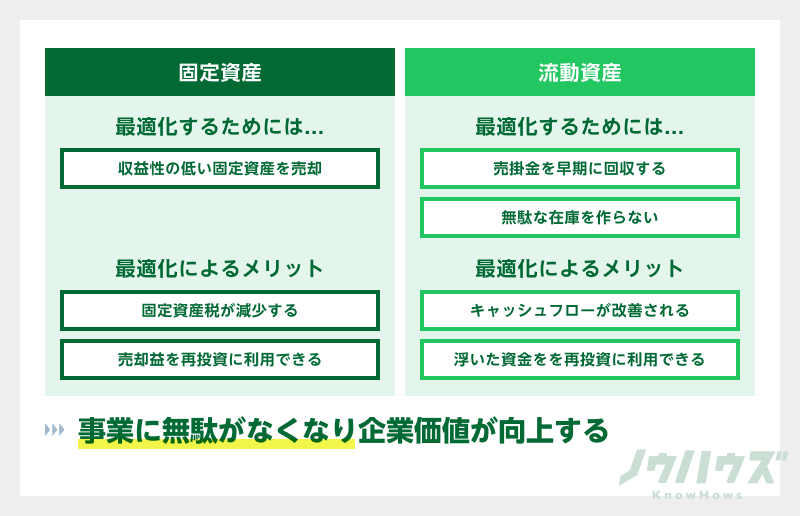

設備・不動産といった投資設備について不要なものを売却したり、あるいは事業と関わる形で有効活用する手段を考えることによって、事業の無駄をなくしていきましょう。

資産の種類は主に、固定資産と事業資産(流動資産)の2つにわけられます。

それぞれの資産別に、改善する際の考え方を解説します。

①固定資産の効率化

固定資産は、先述の設備や不動産、そのほか本業と関係のない株式などが挙げられます。これらが活用されていない場合、何も利益を生まないばかりか、固定資産税の課税対象となって収益を圧縮する場合もあります。

こうした資産を売却・活用することで、①の事業改善を加速していく…というのが基本的な考え方となります。

判断のポイントとなるのは、その資産が収益を生んでいるのか、ということ。

たとえば、駅前の一等地に物件を持っているような場合であっても、その場所が事業に活用されておらず「ただ所有しているだけ」という状態であるならば「余計な固定資産」とみなされます。

②事業資産(流動資産)の効率化

事業資産(流動資産)は、主に未回収の売掛金や在庫、仕入れの買掛金などのことを指し、主に事業の運転資本(資金繰り)に関わります。

たとえば、売掛金が100億円あったとしても、支払時期が1000年後という場合、それは単なる会計上の数字でしかありません。

この売り上げだけを頼りに他のことをまったくしなければ、やがて企業の資金は尽き、倒産してしまうでしょう。1億円の商品を100年抱えている場合なども同様です。

逆に仕入れ代金の支払が1000年後でよいという場合、仕入れコストが会社の資金におよぼす影響は、ほとんど無視してもよいと言っていいでしょう。

つまり、事業資産の効率化は

・売掛金の回収時期の見直し

・在庫の回転率の見直し

・買掛金の支払時期の見直し

といった観点から行っていくことになります。

単純に言えば、「仕入れ代金の支払時期に余裕があり」、「在庫を抱えている期間が短く」、「商品の販売から支払までの期間が短い」ほどよいということになります。

たとえばPOSシステムを使って在庫管理を効率化する、セールを実施して不良在庫を一掃するといったことが考えられるでしょう。

3.財務状況の見直し

財務状況の見直しとは、単純に言えば銀行や株主から調達している資金額や配分比率などの見直しです。

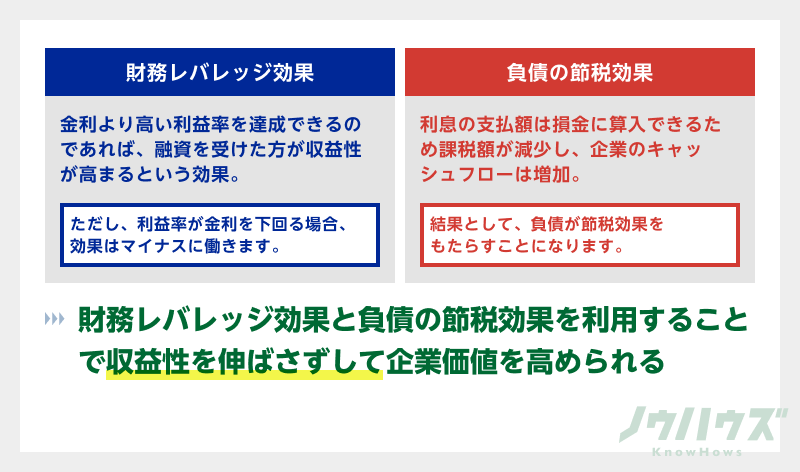

銀行などからの借り入れによって収益を向上させる①財務レバレッジ効果や、②金利による節税効果などが目的となります。

①財務レバレッジ効果とは

財務レバレッジ効果とは、銀行からの借り入れを「てこ(レバレッジ)」にすることによる収益率の向上効果です。

とても大雑把にいうと、

「利息以上の儲けが期待できる場合に、お金を借りて効率よく収益を拡大させる」

という手段となります。

より具体的に、以下のケースをモデルに考えてみましょう。

<A社>

資本金:2000万円

負債 :なし

営業利益 :200万円

※所得税は40%と仮定

さて、A社は2000万円の資本を使って、200万円の営業利益を出しています。

このとき、A社の総資本に対する営業利益の割合は

200÷2000=0.1 となります。

これは言い換えると、A社は資本に対し10%の収益率を持つ、と仮定したことになります。この数字を、ROA(総資産利益率)と呼びます。

ただし、営業利益からは税金が差し引かれますので、A社の実際の収益(税引き後当期純利益)は以下のようになります。

200×(1-0.4)=120(万円) です。

そのため、資本における本来の利益率は、

120÷2000=0.06 となり、6%と算出できます。こちらの数字をROE(自己資本利益率)と呼びます。

次に、A社が銀行から5%の金利で1000万円を借りていた場合の収益を考えてみましょう。

<A社が銀行からお金を借りていた場合>

資本金:2000万円

負債 :1000万円

金利 :5%

営業利益:???

※所得税は40%と仮定

新たに1000万円を借り入れたため、A社の資本総額は

2000+1000=3000(万円) となります。

A社のROAは10%でしたので、資本総額が3000万円の場合の利益は

3000×0.1=300(万円) と推測できます。

ただし、お金を借りたA社は利息を支払う必要があるため、実際の利益は

300‐(1000×0.05)₌250(万円) となります。

さらにここから税金を引くと、

250×(1‐0.4)=150(万円) が最終的な利益となります。

A社のもともとの資本は2000万円でしたので、最終的なROEは

150÷2000=0.075 つまり7.5%となり、銀行からお金を借りない場合よりも利益率は高くなります。

これが財務レバレッジ効果です。

ただし、この方法には落とし穴もあります。

それが景気後退などによって企業の収益率が低下したときのリスクです。

もし、企業のROAが銀行の金利よりも低くなってしまった場合は、収益以上の返済をしなければならないことになります。

「お金を借りてどんどん事業を拡大していたが、急に資金繰りが苦しくなった…」

という時の代表的なケースがこれです。

こうした場合は企業の資産を切り崩すなどして元本を返済し、金利負担を減らすといった対応に迫られることになります。

②金利による節税効果とは

①の計算を見て分かる通り、所得税は金利を支払った後の利益(経常利益)に対して課税されます。ということは、金利で支払う金額が多いほど、その分だけ税金の支払が免除されることになります。

これが金利による節税効果です。

もう少し詳しく説明すると、利息は利益に対する損金として認められます。

損金とは、企業の資産減少をあらわすもので、原価や費用と同じもの。そのため課税対象となる利益から差し引いて考えることができるのです。

先ほどのA社を使って、具体的な例を見てみましょう。

<A社が借り入れを行っていた場合>

資本金:2000万円

負債 :1000万円

金利 :5%

営業利益:300万円

※所得税は40%と仮定

このとき、所得税の額は、

300‐(1000×0.05)=250 250×0.4=100(万円) です。

一方で、もしA社が負債を借りていないと仮定するとどうでしょう。

<A社が借り入れをしていなかった場合>

資本金:3000万円

負債 :なし

営業利益 :300万円

※所得税は40%と仮定

所得税の額は、

300×0.4=120(万円) となります。

両者の差は、

120‐100=20(万円) となり、金利を支払うことで20万円の節税効果が生まれたことになりました。

これは言い換えると、A社が金利として支払った

1000×0.05=50(万円) のうち、借り入れがない場合に所得税として支払うはずだった

50×0.4=20(万円) を支払う必要がなくなった、という言い方もできます。

このように、金利の支払いによって利益を圧縮することで節税を行うこともできます。

借金₌悪いことと考えられがちですが、タイミングをはかって上手に活用することが、企業の資金を増やすことにも繋がるのです。

4.無形資産の把握・活用

無形資産とはモノとしての実体がない資産を指します。例えば会社が持つノウハウや、社員の有するスキル、技術特許などの知的財産権などがこれにあたります。

有形の生産設備よりも無形資産が利益率に影響する可能性がある場合、これらを再考することで、企業価値を向上させる糸口が見つけられることがあります。

たとえばゲーム会社やアニメ会社の場合、自社作品の版権をベースにしたメディアミックスやグッズ展開といった戦略がこれにあたるでしょう。旧作品のリメイク等も、無形資産の活用と言えるかもしれません。

そのほか、従業員と企業の信頼の強さを表す「従業員エンゲージメント」といったものも要素として考えられます。

目に見えにくい要素ではありますが、従業員のモチベーションは多くの場合、企業利益と密接に繋がっています。

特に転職や副業が活発する昨今、人材流出のリスクを下げたり、優秀な人材を採用するためにも、従業員エンゲージメントの重要度は高まっています。

社員のストレスケアや福利厚生、キャリアパスの整備なの施策を行っていきましょう。

まとめ

企業価値の向上施策は、この記事で紹介した4つの視点の中で、最も効果の高いものから行っていくのが一般的です。

多くの場合、必要となるのは事業モデルの見直しですが、投資・財務効率が思わぬボトルネックとなっている場合もあります。

今回の記事を参考に、まずは事業の全体像を見直すところからはじめてみてください。

また、もし本記事で解説した内容についてお悩みの場合は、冒頭でご紹介したKnowHowsの「みんなで事業相談」の利用もおすすめします。

こちらでは、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることが可能です。無料でご利用できますので、少しでも疑問があればぜひ相談してみましょう。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

この記事の評価をお願いします

1

この記事を書いた人

このユーザーの他の投稿

-

-

企業価値に負債が含まれる理由|財務レバレッジと節税効果を図解

企業価値=株式時価総額+負債の理由を分かりやすく解説。財務レバレッジ効果と節税効果の2つのメリット、事業価値との関係性を具体例で図示。M&Aや企業評価に必須の基礎知識を習得。

44.8k

0

0

0

0

-

企業価値の定義を2つの数式から解説!算出方法や向上施策も紹介

この記事でわかること 企業価値を定義する数式には①株式時価総額+有利子負債等、②事業価値+非事業資産等の2つがあります。 企業価値を算出する方法として、①インカムアプローチ、②コストアプローチ、③マーケッ...

11.1k

0

0

0

0

-

EV/EBITDA倍率とは?M&A価格算定の基本を5分で理解

EV/EBITDA倍率(EBITDAマルチプル)を5分で理解。M&Aの投資回収期間を測る重要指標の計算4ステップを実例で解説。事業価値と株主価値の算出法、適正倍率8〜10倍の意味まで分かりやすく紹介します。

78.8k

0

1

0

0

-

企業価値と時価総額の違いを3分で理解!計算方法も図解

企業価値と時価総額の決定的な違いを分かりやすく解説。企業価値=時価総額+有利子負債という関係性や、上場企業は株価×発行済株式数、非上場企業はDCF法など評価手法による算出方法の違い、M&Aや増資での活用シーンまで実例で説明します。

45.6k

0

2

0

2

-

企業価値を簡易計算!3つのアプローチの特徴と手順を網羅

この記事でわかること 企業価値の簡易的な計算方法の特徴や手順 マーケット・アプローチ、インカム・アプローチ、コスト・アプローチで知っておきたいポイント はじめに この記事は、企業価値の簡易的な計算方...

36.4k

0

0

0

0

-

-

-

関連のあるコラム

-

企業価値に負債が含まれる理由|財務レバレッジと節税効果を図解

企業価値=株式時価総額+負債の理由を分かりやすく解説。財務レバレッジ効果と節税効果の2つのメリット、事業価値との関係性を具体例で図示。M&Aや企業評価に必須の基礎知識を習得。

44.8k

0

0

0

0

-

-

企業価値の定義を2つの数式から解説!算出方法や向上施策も紹介

この記事でわかること 企業価値を定義する数式には①株式時価総額+有利子負債等、②事業価値+非事業資産等の2つがあります。 企業価値を算出する方法として、①インカムアプローチ、②コストアプローチ、③マーケッ...

11.1k

0

0

0

0

-

EV/EBITDA倍率とは?M&A価格算定の基本を5分で理解

EV/EBITDA倍率(EBITDAマルチプル)を5分で理解。M&Aの投資回収期間を測る重要指標の計算4ステップを実例で解説。事業価値と株主価値の算出法、適正倍率8〜10倍の意味まで分かりやすく紹介します。

78.8k

0

1

0

0

-

-

企業価値と時価総額の違いを3分で理解!計算方法も図解

企業価値と時価総額の決定的な違いを分かりやすく解説。企業価値=時価総額+有利子負債という関係性や、上場企業は株価×発行済株式数、非上場企業はDCF法など評価手法による算出方法の違い、M&Aや増資での活用シーンまで実例で説明します。

45.6k

0

2

0

2

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

事業の収益性を向上させる際に、現在のビジネスモデルが最適かどうかを評価する具体的な方法やツールはどのようなものがありますか?また、その評価結果に基づいてどのような改善のステップが一般的に考えられるのでしょうか?

この質問で投稿する

企業内の固定資産を有効活用するためにはどのような具体的な手段や方法がありますか?また、それを行う際に考慮すべきリスクや注意点についても教えてください。

この質問で投稿する

事業資産の効率化に対して、売掛金や在庫の管理をどのように行うのが最も効果的でしょうか?具体的な管理システムやツールについても具体例を挙げて教えていただけますか?

この質問で投稿する

財務レバレッジの効果を高めるための条件や前提となる具体的な経済指標や企業の数値指標について教えてください。また、実際にレバレッジを活用する際の成功事例や失敗事例についても知りたいです。

この質問で投稿する

金利による節税効果を最大化するための具体的な資金調達戦略や実行例を教えてください。特にどのようなシナリオで最も効果的かを知りたいです。

この質問で投稿する

無形資産の一つである従業員エンゲージメントを高めるための具体的な施策やプログラムについて、多くの企業で成功している例を教えてください。また、その評価方法についても知りたいです。

この質問で投稿する

特許やノウハウといった知的財産を活用するために、どのような戦略や実行方法がありますか?特に中小企業における具体的な活用事例があれば教えてください。

この質問で投稿する

企業価値を向上させるために利用可能な国や地方自治体の支援制度や補助金について教えてください。また、それらを活用するときの具体的な手順や成功事例も知りたいです。

この質問で投稿する

遊休資産の整備や売却を進める上で、どのような評価方法や基準を設けるべきですか?また、その過程で内外の法規制に対して注意すべき点があれば教えていただけますか?

この質問で投稿する

中小企業が持つノウハウを他社や新入社員に効率的に伝達するために、具体的な方法やツールはどのようなものがありますか?特にデジタル技術を活用する方法について知りたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限