-

企業価値とは|計算方法と事業価値との違いを解説

企業価値の意味と計算方法を初心者向けに解説。事業価値・時価総額との違いや、コストアプローチ・インカムアプローチ・マーケットアプローチの3つの算出方法を図解付きで説明。M&Aや資金調達で必須の基礎知識が身につきます。

16.8k

0

0

0

0

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

-

経営者必見!株価算定の活用シーンと株価を求める7通りの計算方法

この記事でわかること 株価算定の概要と活用されるシーン 株価算定に使われる手法とそれぞれの特徴(インカム・アプローチ、コスト・アプローチ、マーケット・アプローチ) はじめに M&A、事業承継、第...

7911

0

0

0

0

-

株価算定とは?活用されるシーンや手順、3つの計算手法などを解説!

この記事でわかること 株価算定の目的と活用場面 株価算定の方法について 株価算定の手順 はじめに 企業の株価算定は企業価値評価(バリュエーション)とも呼ばれ、資金調達やM&Aをはじめ、さまざまな場面...

4446

0

0

0

0

-

企業価値の定義を2つの数式から解説!算出方法や向上施策も紹介

- もっと解説してほしい0

11.1k

0

0

0

目次

Index

この記事でわかること

- 企業価値を定義する数式には①株式時価総額+有利子負債等、②事業価値+非事業資産等の2つがあります。

- 企業価値を算出する方法として、①インカムアプローチ、②コストアプローチ、③マーケットアプローチの3種類があります。

- 企業価値を高める方法として、①収益性の強化、②投資効率性の向上、③財務の見直しの3つがあります。

はじめに

M&Aや株価算定、事業投資を行う際に、重要な判断基準となる企業価値。実際に何を表していて、時価総額や事業価値との違いは何なのか、正確に理解されていない方も多いのではないでしょうか。

そこで今回は、企業価値の定義をはじめ、よく似た言葉である「時価総額」と「事業価値」との違いやそれぞれの算出方法、企業価値を高める方法などについてまとめました。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

バリュエーション(企業価値評価)も含め、お悩みの際はぜひご活用ください。

1.企業価値を表す2つの数式とその解説

企業価値とは、「市場から見た企業の価値を数値化したもの」と定義することができ、大まかに以下の2パターンの数式で表現されます。

①企業価値=株式時価総額+有利子負債等

②企業価値=事業価値+非事業資産等

この異なる2つの数式は、いずれも同じ企業価値を示したものです。

それぞれの各項目について、詳しく解説をしていきましょう。

①企業価値=株式時価総額+有利子負債等

この数式は、企業価値を調達資金側からとらえたものと言えます。

企業が資金を調達する方法には、金融機関などの債権者からによる借り入れ(有利子負債)と、株式発行による株主からの資金調達(時価総額)の2つがあります。

このうち、

有利子負債は「債権者が、リスク(貸し倒れ)とリターン(利息収入)を天秤にかけたうえで、妥当だと考えている投資額の合計」

時価総額は「株主が、リスク(企業の倒産など)とリターン(配当金や売却益)を天秤にかけたうえで、妥当だと考えている投資額の合計」

という考え方をすることもできます。

つまり、負債や時価総額は、株主や債権者が

「その企業のリスクとリターンを見極め、妥当だと判断している投資金額」

と考えることもできます。

そのため、企業価値=株式時価総額+有利子負債等という数式が成り立つことになります。

このように、混同されがちな企業価値と時価総額は、厳密には違うものです。

時価総額はあくまで、企業価値の一部である…と覚えておきましょう。

ただ、ベンチャー・キャピタルからの資金調達のみで運営を行い、金融機関からの借り入れをまったく行っていない場合など、例外的に企業価値=時価総額となるケースもあります。

②企業価値=事業価値+非事業用資産

こちらの数式は、企業そのものが持つ収益を生む力(事業価値、EV)と事業用以外の資産(投資用の株式や預貯金など)といった、主に企業内部の要素から企業価値を算出している数式です。

ここでも、企業価値と混同されやすい言葉として事業価値という言葉が出てきますが、時価総額の場合と同様、事業価値も企業価値の一部です。

2.企業価値を算出する3つの方法

企業価値を算出する方法には、大きく分けて

①インカムアプローチ

②コストアプローチ

③マーケットアプローチ

の3種類があります。それぞれ解説していきましょう。

①インカムアプローチ

企業が将来生み出すキャッシュフローに注目して企業価値を算出する方法です。代表的なものとして、以下の2つの方法があります。

| 方式 | 内容 |

|---|---|

| DCF法 | 事業計画書などから企業の将来のキャッシュフローを予測し、それを割引率によって現在の価値に置き換え、企業価値の評価に用いる手法 |

| 収益還元法 | 企業の将来の収益がずっと一定であると仮定し、それを現在の価格に割り引くことで、企業価値の評価を行う手法 |

インカムアプローチのうち、特にDCF法は事業価値と事業計画が紐づいているため、M&A後の経営をイメージしやすいといった利点がありますが、使用される変数が膨大になるため、売り手側・買い手側双方の認識の違いが大きな乖離となって現われやすいという難点もあります。

②コストアプローチ

企業の純資産に着目し、資産から企業価値を算出する方法です。コストアプローチには、以下の3つの方法があります。

| 方式 | 内容 |

|---|---|

| 簿価純資産法 | 貸借対照表に計上されている資産の合計額から負債の合計を引いた純資産をベースに、企業価値を評価する方法 |

| 修正簿価純資産法 | 企業が保有している資産や負債のうち、有価証券や土地、建物など簿価と時価の乖離が大きい項目のみを時価に修正して評価する方法 |

| 時価純資産法 | 企業が保有している資産や負債をすべて時価に換算したうえで、企業価値を評価する方法 |

貸借対照表があれば算出可能な点や、比較的客観性の高い企業価値を算出できる点がメリット。一方で、一方で、資産として計上されないノウハウや人的資産などの無形資産や、企業の将来の収益性といった評価が反映されにくいというデメリットもあります。

③マーケットアプローチ

事業内容や規模などが類似している企業、過去の取引などを基準として、企業価値を算出する方法です。代表的なものとして、以下の3種類があります。

| 方式 | 内容 |

|---|---|

| 類似企業比較法 | 算定対象企業とビジネスモデルや規模が似ている上場企業を基準に企業価値を評価する方法 |

| 市場株価法 | 一定期間の市場株価を平均して企業価値を評価する方法 |

| 類似取引比較法 | 過去に行われたM&A事例を基準に企業価値を評価する方法 |

市場から得られる情報を参考にするため、一定の妥当性が得られる手法です。一方で、類似している企業や過去取引の選定は慎重に行う必要があります。

3.企業価値を高める3つの手段

企業価値を高めることで、M&Aをより有利な条件で進めることができる場合や、金融機関から融資を受けやすくなるというメリットがあります。

企業価値を高めるための具体的な手法は大まかに、

①収益性の強化

②投資効率性の向上

③財務の見直し

の3つがあります。

以下、大まかに説明していきましょう。

①収益性の強化

もっとも一般的な手法が、現在のビジネスモデルや経営戦略を見直すことで、企業の収益性をあげていくことです。売り上げを増やすだけでなく、コストカットも重要となります。

総務・人事・経理といったコーポレート機能のアウトソーシングや、営業力の強化、顧客満足度を高めるサービス体制の強化といった施策が考えられるでしょう。

②投資効率性の向上

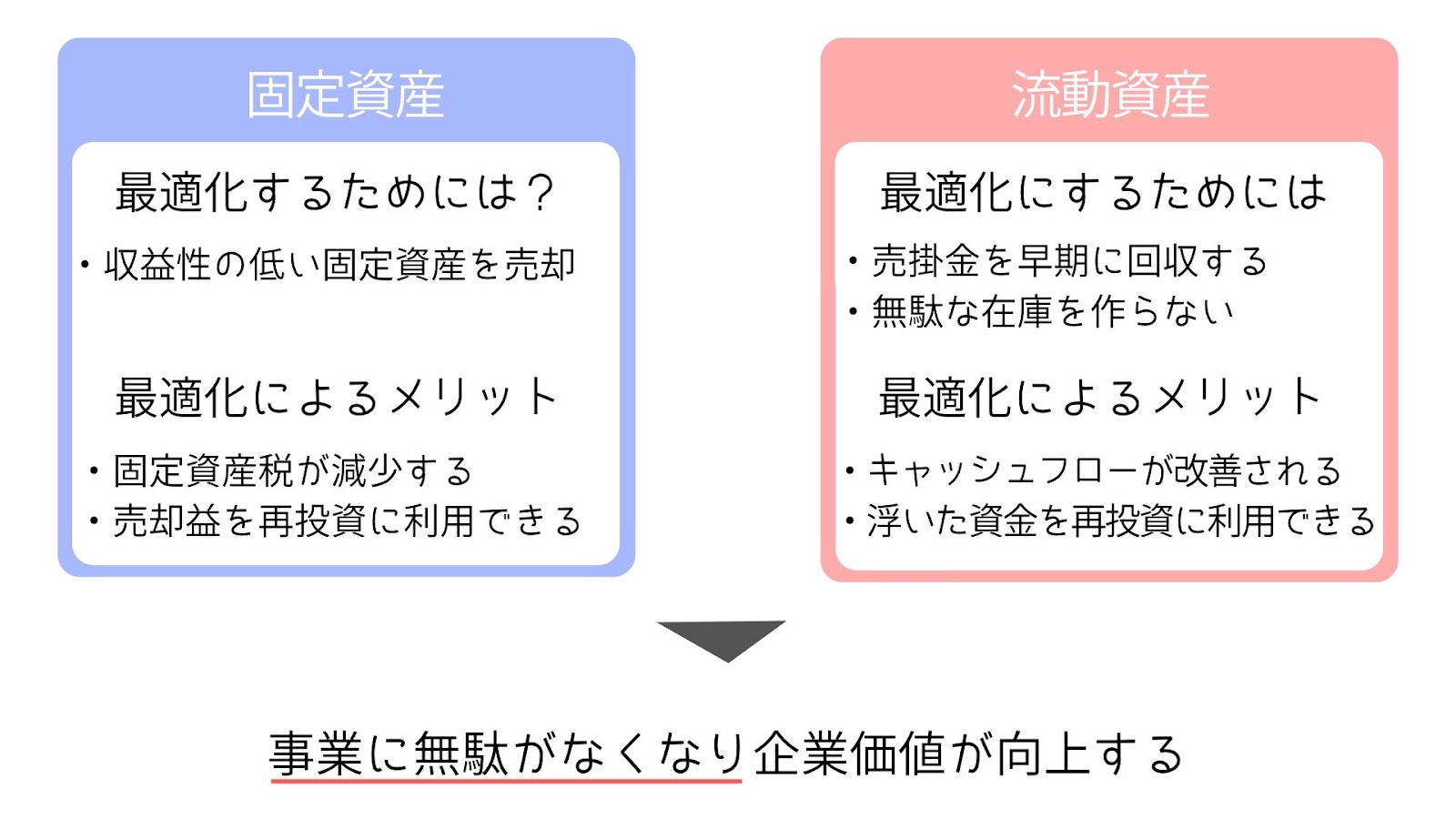

投資効率性の向上とは、無駄な資産をなくして投資に対するリターンが多い分野に資金を充てることです。

例えば、保有している固定資産が投資額に対してリターンが小さいのであるなら、早期に手放して「自社の利益を生みだしている部門」に投資した方が将来的な収益が見込めるでしょう。

また売掛金の回収時期を早めたり、在庫管理を徹底したりすることで、未回収の代金や不良在庫をなくすことも、企業価値を高めることになります。

③財務の見直し

必要に応じて金融期間からの借り入れを調整することによって利益を向上させることも、企業価値の強化につながります。

たとえば、借りた負債の金利以上の収益が見込めるのであれば、資金を借り入れ、より多くの資本を投下した方が、高い収益が見込めます。このように、借り入れによる投資効率の増加を「財務レバレッジ効果」と呼びます。

また、金利を支払うことで利益が減った場合、そのぶんだけ利益にかかる法人税は少なくなります。このような節税効果が得られる点もポイントとなります。

ただその一方、借入(負債)による資金調達は返済の義務があります。業績が好調だからといって借り入れを行いすぎると、業績が下がったタイミングで逆に金利が収益をより圧迫することになります。当然、倒産のリスクも跳ね上がるでしょう。

財務レバレッジ効果は、収益の増加だけでなく、収益の減少も加速させます。

会社の資本構成を見極め、どのくらいの割合を負債に頼るべきか、慎重に見極めるようにしましょう。

まとめ

企業価値・時価総額・事業価値、よく似た言葉であるだけでなく、また企業価値=事業価値とする考え方もあるため、認識の線引きはあいまいです。

特にM&Aなどの場において、これらの認識のズレが思わぬリスクを生む場合もあります。事前にそれぞれの定義を頭に入れておくのはもちろん、事前に言葉の認識をすり合わせておくことが大切です。

もし、本記事で解説した内容についてお悩みの場合は、冒頭でもご紹介したKnowHowsの「みんなで事業相談」の利用をおすすめします。

こちらでは、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることが可能です。無料でご利用できますので、少しでも疑問があればぜひ相談してみましょう。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

企業価値とは|計算方法と事業価値との違いを解説

企業価値の意味と計算方法を初心者向けに解説。事業価値・時価総額との違いや、コストアプローチ・インカムアプローチ・マーケットアプローチの3つの算出方法を図解付きで説明。M&Aや資金調達で必須の基礎知識が身につきます。

16.8k

0

0

0

0

-

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

-

経営者必見!株価算定の活用シーンと株価を求める7通りの計算方法

この記事でわかること 株価算定の概要と活用されるシーン 株価算定に使われる手法とそれぞれの特徴(インカム・アプローチ、コスト・アプローチ、マーケット・アプローチ) はじめに M&A、事業承継、第...

7911

0

0

0

0

-

株価算定とは?活用されるシーンや手順、3つの計算手法などを解説!

この記事でわかること 株価算定の目的と活用場面 株価算定の方法について 株価算定の手順 はじめに 企業の株価算定は企業価値評価(バリュエーション)とも呼ばれ、資金調達やM&Aをはじめ、さまざまな場面...

4446

0

0

0

0

-

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

企業価値を評価する際、DCF法を用いると予測されるキャッシュフローが大きく変動する場合のリスクをどのように評価すべきでしょうか?また、予測の信頼性を高めるためにどのような対策を講じるべきか教えてください。具体的な事例を交えて解説いただけますと助かります。

この質問で投稿する

コストアプローチで評価した企業価値とマーケットアプローチで評価した企業価値が大きく異なる場合、その原因は何が考えられるでしょうか?また、その際の適切な対応方法を教えてください。具体的な要因やケーススタディがあればぜひご教示ください。

この質問で投稿する

企業価値の算出において、非事業用資産としての不動産評価が難しい場合、どのような手法が有効でしょうか?特に不動産市場の変動が激しい地域における評価のポイントについて詳しく教えてください。また、その評価の信頼性を高めるための方法についてもアドバイスをお願いします。

この質問で投稿する

収益性の強化を図るための具体的な戦略として、どのようなビジネスモデルの変革やコスト削減策が効果的でしょうか?特に中小企業に適した方法や、成功事例があれば具体的に教えてください。

この質問で投稿する

企業価値向上のための財務の見直しを行う際に、最も効果的な資本構成のバランスを見極めるポイントは何でしょうか?特に業績が安定しない中小企業において、適切な負債と自社資本の割合について具体的な指針をいただけますと幸いです。

この質問で投稿する

マーケットアプローチを用いる際、類似取引比較法で参考にする過去のM&A事例をどのように選定すべきでしょうか?また、その選定における注意点や、成功率を高めるための具体的なアプローチ方法についてアドバイスをお願いします。

この質問で投稿する

企業価値評価のためのインカムアプローチとコストアプローチのハイブリッドな手法があるとすれば、それはどのような形で実現可能でしょうか?具体的な例や、この手法を利用する際の魅力とリスクについても詳しくご教示ください。

この質問で投稿する

企業価値=株式時価総額+有利子負債等の数式に基づいて企業価値を算出する際、現在の金利変動が企業価値に与える影響をどのように考慮すべきでしょうか?特に、金利が上昇する局面での具体的な対応策について教えてください。

この質問で投稿する

投資効率性の向上を目的とした固定資産の売却に際して、資産再配置の最適な方法や、その評価基準について具体的なアドバイスをいただきたいです。また、このプロセスにおけるリスク管理の方法についても教えてください。

この質問で投稿する

財務レバレッジ効果を活用する際に、特に注意すべきリスクは何でしょうか?また、そのリスクを最小限に抑えるための具体的な戦略や事例があれば教えてください。加えて、どのような企業状況でこの効果を積極的に利用すべきかについてもご意見を伺いたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限