-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

-

純資産で株価算定|コストアプローチ3手法を実務解説

株価算定のコストアプローチを完全ガイド。簿価純資産法、修正簿価純資産法、時価純資産法の3つの手法を詳しく解説。計算方法からメリット・デメリット、中小企業のM&Aや事業承継での活用法まで実務に役立つ情報を提供します。

17.5k

0

0

0

0

-

株価算定とは?活用されるシーンや手順、3つの計算手法などを解説!

この記事でわかること 株価算定の目的と活用場面 株価算定の方法について 株価算定の手順 はじめに 企業の株価算定は企業価値評価(バリュエーション)とも呼ばれ、資金調達やM&Aをはじめ、さまざまな場面...

4448

0

0

0

0

-

株式価値算定書とは何か?特徴や使用目的、株価算定の手法3つを解説

この記事でわかること 株式価値算定書の必要性、掲載内容、作成方法 株式価値の算定の具体的な手順 株式価値の算定方法の手法と留意点 はじめに 株式価値算定書(株価算定書)とは、さまざまな評価方法をも...

16.8k

0

0

0

0

-

株価評価方法7つを解説!増資やM&Aで使われやすい手法も紹介

この記事でわかること 国税庁が定める評価方法などの算出方法・計算式・注意点 第三者割当増資・事業譲渡・M&A時によく用いられる評価方法の種類 はじめに 株価の評価は、投資家などへの説明、適切な課税申告...

9906

0

0

0

0

経営者必見!株価算定の活用シーンと株価を求める7通りの計算方法

- 株価算定

- 株価計算

- 株式譲渡

- 第三者割当増資

- 事業承継

- 株式取得

- スクイーズ・アウト

- 種類株式

- コストアプローチ

- 簿価純資産法

- 修正簿価純資産法

- 時価純資産法

- インカムアプローチ

- DCF法

- 収益還元法

- 配当還元法

- マーケットアプローチ

- 市場株価法

- 類似会社比較法

- 類似取引比較法

- 株価算定

- 株価計算

- 株式譲渡

- 第三者割当増資

- 事業承継

- 株式取得

- スクイーズ・アウト

- 種類株式

- コストアプローチ

- 簿価純資産法

- 修正簿価純資産法

- 時価純資産法

- インカムアプローチ

- DCF法

- 収益還元法

- 配当還元法

- マーケットアプローチ

- 市場株価法

- 類似会社比較法

- 類似取引比較法

- もっと解説してほしい0

7912

0

0

0

目次

Index

この記事でわかること

- 株価算定の概要と活用されるシーン

- 株価算定に使われる手法とそれぞれの特徴(インカム・アプローチ、コスト・アプローチ、マーケット・アプローチ)

はじめに

M&A、事業承継、第三者割当増資など、「株価算定」はさまざまな場面で必要となります。特に今後は、後継者不在によって事業承継が盛んになると予測されており、株価算定の必要性はますます高まっています。

本記事では、株価算定が必要なシーンを確認し、どういった手法で株価を求めていくのか解説していきます。

またKnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

1.「株価算定」とは?

株価算定とは、企業の株式価値を算出する手続きです。

上場企業と違い、未上場企業は市場株価がありません。株価が分からなければ、M&Aによる企業買収や事業承継を実施するとき、株式譲渡のの対価が妥当かどうか、判断が難しくなります。

主にこうしたケースで株価算定は行われます。株価算定がいつ、なぜ行われるのか。その理由は、さらにいくつかパターンがありますので、順を追って解説していきます。

2.どのような場面で株価算定を活用するの?

主にどのような場面で株価算定が活用されるのか、いくつかのシーンをご紹介していきます。

①株式譲渡の際の株式価格を決めるとき

M&Aの際は売り手、買い手双方が取引条件を提示しつつ交渉を進めますが、その取引額のベースとなるのが、会社の株式価値(株価)です。株価が高すぎると判断されれば買い手はつかず、株価が低すぎれば売り手が躊躇します。

そのため、両者が納得できる水準を割り出すべく、株価算定により客観性のある価額を算定していくことになります。

②第三者割当増資のとき

第三者割当増資とは、株式会社の増資手段のひとつ。特定の第三者に新株を発行し、第三者に割り当てることで対価を得ます。

M&A、資金調達、資本提携など、様々なシーンで使われます。

この第三者割当増資を行う際には、誰に対し、いくらで新株を発行するのかといった募集要項を定める必要があります。未上場企業の場合、発行する株式の価額を決めるため、株価算定が利用されます。

③事業承継のとき

経営者の高齢化などで事業承継を実施する際、自社株式の継承も行われます。

この際の相続税計算のため、株価算定が必要となります。

自社株式の評価次第で、事業承継における税負担が変わってくるため、事業承継時の株価算定には慎重を期す必要があります。

事業承継に関する法令解釈やQ&Aは、国税庁ホームページの「法人版事業承継税制」にも記載されているため、ご参考ください。

④スクイーズ・アウト(少数株主排除)のとき

企業が一部の株主から株式を買い上げることを「スクイーズ・アウト」と呼びます。M&A後など、買収した企業にとって不都合な株主を排除するためなどに実施されます。

このとき、企業側は買取条件について提示する必要がありますが、株主にとってあまりに不利益な条件である場合は訴訟へ発展する可能性もあります。

それを防ぐため、株価算定により納得性のある株価を算出する必要があるのです。

⑤種類株式等を発行するとき

一般的に認知されている普通株式とは異なる特徴を持つ株式を「種類株式」と呼びます。

種類株式には以下のようなものがあります。

- 譲渡を制限する種類株式

- 議決権についての種類株式

- 財産の分配率を左右する種類株式

- 強制取得や買取を要求できる種類株式

- 役員選任の権利を付与された種類株式

こうした種類株式は、普通株式とは異なるものとして価格を考慮するため、別途価額を設定しなければなりません。

なお、種類株式に関する評価方法の考え方の一例は、日本公認会計士協会が発表する「種類株式の時価評価に関する検討」にて解説されています。種類株式にまつわる詳しい情報は、こちらの資料も参考ください。

次に、株価算定を行う3つの手法(コスト・アプローチ・インカム・アプローチ・マーケット・アプローチ)について解説します。

3.株価算定の3つのアプローチ

株価算定の際には、コスト・アプローチ、インカム・アプローチ、マーケット・アプローチの3つのアプローチが使われます。

それぞれの特徴と手法についてみていきましょう。

①コスト・アプローチ

コスト・アプローチは、ネットアセット・アプローチ、ストック・アプローチとも呼ばれる方法で、貸借対照表の資産・負債から株価を算定します。ある時点の資産・負債をベースに株価を算定するため、貸借対照表から容易に計算できる点がメリット。

一方で、あくまで現在の資産がベースとなるため、企業の成長性や将来性が加味されづらい点がデメリットとなります。

コスト・アプローチには、以下の3つの手法があります。

- 簿価純資産法

- 修正簿価純資産法

- 時価純資産法

基本的には上記の方法で求めた純資産を、以下のような計算式に当てはめることで株価を算定できます。

「1株あたりの株価=上記で評価された純資産額 ÷ 発行済株式数」

それぞれ順を追って解説していきます。

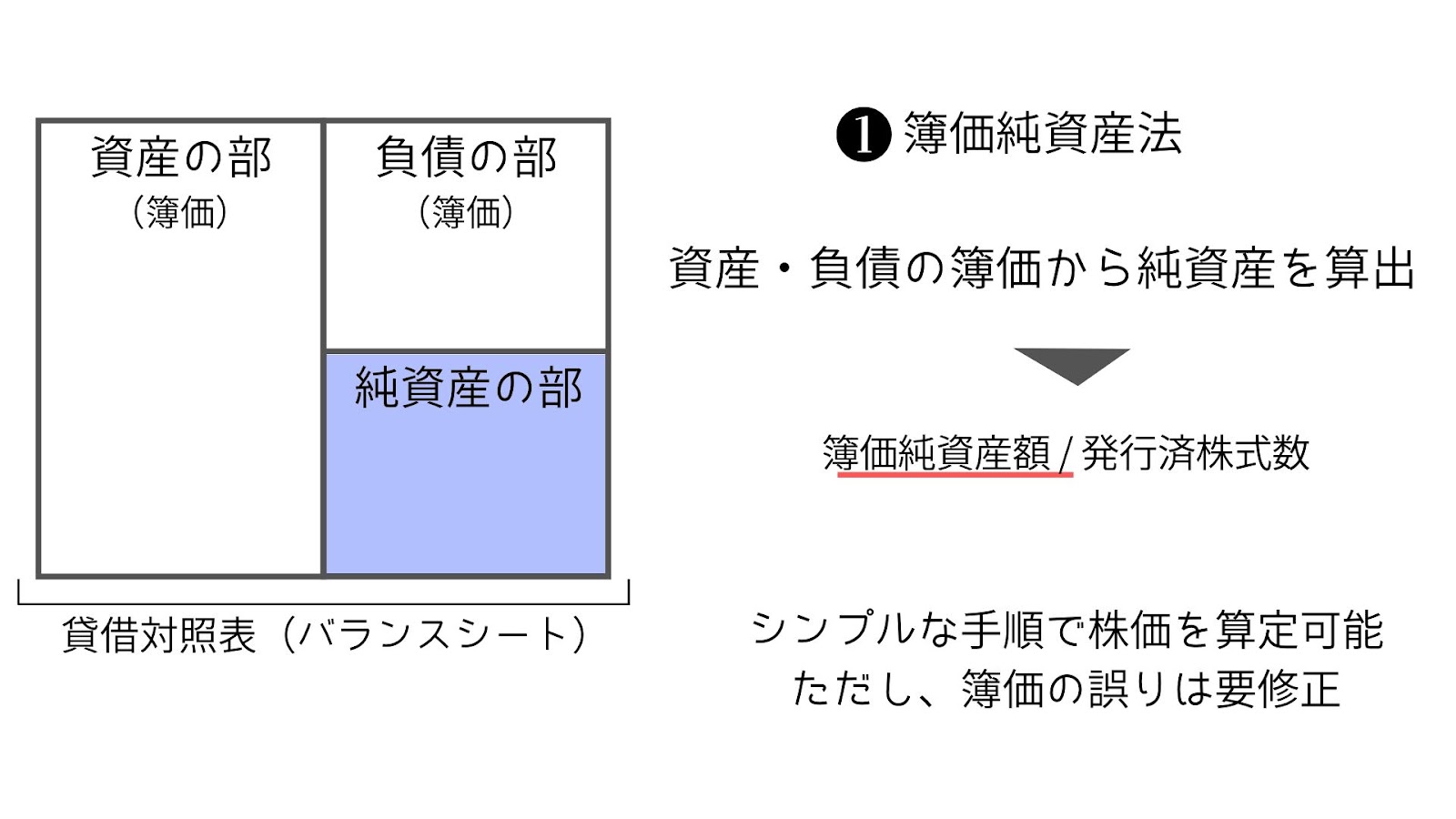

・最もシンプルな手段である「簿価純資産法」

「簿価純資産法」とは、帳簿に計上されている純資産額に基づき企業価値を評価。それをベースに株価を算定する方法です。

数多くある株価を算定する方法のなかでもシンプルな手段として知られていますが、算定のベースとなる貸借対照表が正確なものかどうかには注意が必要。たとえばM&Aのシーンにおいて、未払い残業代などの隠れた債務が記載されておらず、後になって発覚するというケースが考えられます。

簿価純資産法に限らず、こうした簿外債務のリスクは常に存在します。そのためM&Aなどのシーンでは常に、デューデリジェンスという作業を経て、こうした隠れた要素のチェック・検証を行っていかなくてはなりません。

・含み損益の大きい項目を時価修正する「修正簿価純資産法」

貸借対照表をベースに考える点は簿価純資産法と同様ですが、修正簿価純資産法では有価証券や不動産など、含み損益が大きな資産を時価に修正したうえで計算します。

簿価純資産法よりも現実に即した資産状況を反映したうえで、算定を行うことができます。評価額の変動が大きい資産を多く持つ企業の場合、こちらを活用する方がよいでしょう。

・全項目を時価修正して評価する「時価純資産法」

時価純資産法では、貸借対照表の全ての資産・負債を時価修正したうえで計算します。とはいえ、すべての資産や負債を時価に換算するのは難しいため、実際には一部の項目については簿価をそのまま使うことがあります。

②インカム・アプローチ

インカム・アプローチは文字通り、これから入ってくるであろう収益やキャッシュフローを現在の価値に置き換え、企業価値を評価し、それをもとに株価を算定する方法です。

インカム・アプローチでは将来の収益性がベースとなるため、コスト・アプローチに比べて企業の成長などを加味したうえで株価の算定をすることができます。

一方で、予測はあくまでも予測であり、主観によって左右されやすい点、妥当性を担保するために様々な要因を考慮する必要があり、計算が煩雑になりがちな点などが課題となります。

インカム・アプローチの手法は、以下の3つです。

- DCF法(割引キャッシュフロー法)

- 収益還元法

- 配当還元法

・事業計画をベースとする「DCF法(割引キャッシュフロー法)」

事業計画から、対象となる企業が将来において生み出す資金(キャッシュ)を予測し、それを現在から見た価値に置き換えたものを企業価値とし、株価を算定する手法です。

この将来において資金を生み出す力を「フリーキャッシュフロー」と呼び、それを現在から見た価値に置き換えるための指標は「割引率」と呼ばれます。

DCF法は事業計画、株主や債権者が考えるリスクなどを加味しつつ、多角的に検討できる点が特徴となります。

一方で、評価にあたっては様々な要素が複雑に絡み合い、諸要素のわずかな変化が算定結果に大きな影響をおよぼすため、その算定にも、妥当性の検証にも、膨大な手間がかかります。

DCF法の概念では別記事で解説していますので、より詳細な内容を知りたい人はこちらもご参考ください。

企業の価値算出にもちいる「DCF法」とは?概要や計算手順を徹底解説

・DCF法の簡易版ともいえる「収益還元法」

収益還元法では、会社の予想平均利益を算出し、それを資本還元率と呼ばれる数値で割ることで企業価値を評価し、株価を算定する方法です。

資本還元率は、市場金利や算定対象の企業における調達金利、長期国債の利回りなどをベースとし、さらに会社の内外にあるリスクを数値化した「危険率」を加味して決定されます。

将来の予想平均収益は一定であると仮定するため、算定にあたって事業計画を必要とせず、DCF法よりも手間が少ない点がメリット。

しかしその一方、収益の成長を常に一定とし、かつ様々なリスクが危険率として考慮されるため、スタートアップなど、大きなリスクを負いながら短期的な成長を目指す企業は評価が低くなりがちです。

・配当金額から直接株価を求める「配当還元法」

配当還元法は、株主に支払う将来の配当金を資本還元率で割り引いて株主価値を算出します。

この方法によって算出される株主価値は、企業の配当政策により大きく変わるため、企業の株価算定にはあまり採用されません。

③マーケット・アプローチ

マーケット・アプローチは、類似している上場会社や、過去に取引された類似事例を対象企業と比較し、評価を行うアプローチ方法です。

マーケット・アプローチでは実際のデータを参考にして、自社の価値を推し量れるという点がメリットですが、その一方で、参考となるデータが本当に対象となる企業と類似しているのかどうか、その妥当性の検証は慎重に行う必要があります。

マーケット・アプローチには、以下の手法があります。

- 市場株価法

- 類似会社比較法

- 類似取引比較法

・市場の評価額を流用する「市場株価法」

株式市場の平均株価に基づいて企業の株価を評価する方法です。前日終値、1ヶ月の終値の平均値、6ヶ月の終値の平均値といった数値を、株式市場全体の騰落による影響を受けないよう、目的に合わせて選択し、株価を評価していきます。

ただし、市場における株価を参照するという特性上、上場企業の株価算定にしか対応できません。

・類似企業を参考に株価を求める「類似会社比較法」

事業の内容や規模、現在の収益の状況など、様々な観点から自社と類似する企業を選定。これらの類似企業の株価や財務指標を参照し、自社の株式価値を算定する方法が、類似会社比較法です。

この方法では、選定する類似企業によって算定結果が大きく変わるため、類似企業を選定する際は慎重に行わなければなりません。

業種以外に、販売方法・商品・サービスの類似性、企業規模、企業成長率、株式資本と負債の比率、従業員構成などの要素が適切かどうか、多角的な視点から比較し、選定を行う必要があります。類似企業を複数社候補として挙げ、それぞれの比較結果を元に、妥当な評価を検討していく形が一般的です。

・過去の取引をベースに株価を算定する「類似取引比較法」

過去に行われたM&Aなどの取引事例をベースとして株価の算定を行う方法です。ただし、過去取引のあった時期の市場動向が現在と同じとは限らず、また取引事例の詳細や、M&Aにより買収された企業の内情を知ることは一般的に困難であるため、採用されるケースはあまり多くありません。

逆に、取引事例が短期間に多く見つかれるという場合は、その業界においてM&Aが活発に行われていることを意味し、取引額の高騰が予測さされるでしょう。

まとめ

今回は、株価算定の活用シーンや具体的方法について解説しました。どの方法も長所・短所があり完璧ではないため、状況や目的に応じて複数の手段を並行して実施し、それぞれの結果を比較検討しながら算定を行います。

経営上、様々な場面で必要となりますので、基礎的な知識は把握しておきましょう。

また、最初にご紹介したように、KnowHowsでは、DCF法のほか複数の計算方式で株価を算定できる「株価算定ツール」をご用意しました。

税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

計算は無料でご利用できますので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

-

-

純資産で株価算定|コストアプローチ3手法を実務解説

株価算定のコストアプローチを完全ガイド。簿価純資産法、修正簿価純資産法、時価純資産法の3つの手法を詳しく解説。計算方法からメリット・デメリット、中小企業のM&Aや事業承継での活用法まで実務に役立つ情報を提供します。

17.5k

0

0

0

0

-

株価算定とは?活用されるシーンや手順、3つの計算手法などを解説!

この記事でわかること 株価算定の目的と活用場面 株価算定の方法について 株価算定の手順 はじめに 企業の株価算定は企業価値評価(バリュエーション)とも呼ばれ、資金調達やM&Aをはじめ、さまざまな場面...

4448

0

0

0

0

-

株式価値算定書とは何か?特徴や使用目的、株価算定の手法3つを解説

この記事でわかること 株式価値算定書の必要性、掲載内容、作成方法 株式価値の算定の具体的な手順 株式価値の算定方法の手法と留意点 はじめに 株式価値算定書(株価算定書)とは、さまざまな評価方法をも...

16.8k

0

0

0

0

-

株価評価方法7つを解説!増資やM&Aで使われやすい手法も紹介

この記事でわかること 国税庁が定める評価方法などの算出方法・計算式・注意点 第三者割当増資・事業譲渡・M&A時によく用いられる評価方法の種類 はじめに 株価の評価は、投資家などへの説明、適切な課税申告...

9906

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

株価算定におけるコスト・アプローチの中で、簿価純資産法よりも現実に即した資産状況を反映した修正簿価純資産法や時価純資産法を選ぶ際の具体的な基準やポイントは何でしょうか?どの方法を選択する際に注意すべき点を詳しく教えてください。

この質問で投稿する

第三者割当増資を実施する際、株価算定に基づいて新株の発行価格を決定するとありますが、この価格設定において、実施後の株主構成や企業価値にどのような影響があるのか、具体的な事例と共にご教示いただけますでしょうか?

この質問で投稿する

事業承継のために株価を算定する際、DCF法や収益還元法といったインカム・アプローチを用いる場合、税務上の評価と実際の評価にどのような差異が出る可能性があり、その差異を調整するための方法について具体的な手順を教えてください。

この質問で投稿する

スクイーズ・アウトを実施する際、株主に納得性のある株価を提示するためにはどのアプローチを採用するのが最も適切か、事例を交えて解説してください。また、そのアプローチの根拠を第三者に伝えるためのポイントも教えてください。

この質問で投稿する

種類株式の発行において、評価方法は通常の株式と異なると言われていますが、具体的にはどのような評価手法を用いるべきか、それぞれの種類株式に適した評価方法の選び方について詳しく教えてください。

この質問で投稿する

株価算定におけるインカム・アプローチのDCF法を用いる際、その算定結果における割引率の選定基準と適用方法について具体的な数値例を交えて説明してください。また、割引率を設定する際に注意すべき業界特有のリスク要因についても教えてください。

この質問で投稿する

マーケット・アプローチを用いる際、類似会社比較法の適用において、事業の内容や規模がほぼ同じ企業を選定しても、株価に大きな違いが生じることがあります。こうした場合の対応方法や、より正確な株価評価を行うための追加の検証手法について教えてください。

この質問で投稿する

コスト・アプローチの簿価純資産法に基づく株価評価を行う際、貸借対照表に現れていない隠れた債務(簿外債務)をどのように見つけ出し、評価に取り入れるのが望ましいのか、具体的なデューデリジェンスの方法やポイントを教えてください。

この質問で投稿する

収益還元法における企業価値算定で使用される資本還元率の決定方法について詳しく伺えますか?市場金利や会社固有のリスクをどのように数値化し、具体的な計算式がどのように構築されるのか教えてください。

この質問で投稿する

株価算定のマーケット・アプローチにおける類似取引比較法の活用を検討していますが、過去の取引事例の詳細データをどのように入手し、そのデータを評価に活用する際の注意点は何でしょうか?また、過去事例との比較で株価を算定する際に考慮すべき市場動向の違いや時期的要因について教えてください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限