-

-

有限会社の株価を算定するには?計算式8つと気をつけたいポイント

この記事でわかること 有限会社の株価算定に利用できる3つのアプローチ 国税庁が定める株価算定を利用する際の留意点 はじめに 2006年の新会社法施行に伴い、これまでの有限会社は、すべて株式会社に統合され...

24.7k

0

0

0

0

-

株式価値算定書とは何か?特徴や使用目的、株価算定の手法3つを解説

この記事でわかること 株式価値算定書の必要性、掲載内容、作成方法 株式価値の算定の具体的な手順 株式価値の算定方法の手法と留意点 はじめに 株式価値算定書(株価算定書)とは、さまざまな評価方法をも...

16.8k

0

0

0

0

-

非上場企業の株価評価はどうする?国税庁方式と適切な選定手順を解説

この記事でわかること 非上場企業の株価評価によく利用される国税庁方式3つの計算式 国税庁方式を用いるときに役立つ選定手順 はじめに 非上場企業の株価は、取引事例がないため特定の評価方式で求めるのが通...

12.3k

0

0

0

0

-

株価の計算方法を解説!会社規模で異なる計算手法を紹介

- もっと解説してほしい0

41.2k

0

0

0

目次

Index

この記事でわかること

- 原則的評価方式による株価の計算

- 会社規模ごとの株価の計算

- 株価を評価する際の計算式

はじめに

株価算定において、上場企業の場合は証券取引所で取引されている自社の株価が参考基準となります。

一方で、未上場企業は市場での取引がありません。

そのため株価算定には会社規模に応じた計算方法を用いる必要があります。

この記事では会社規模ごとの株価計算方法について解説を行います。

①会社規模の区分

②会社規模別の評価方式

| 会社規模 | 評価方式 | 備考 |

|---|---|---|

| 大会社 | 類似業種比準価額 | 純資産価額でも可能 |

| 中会社(大) | 類似業種比準価額x90%+純資産価額x10% | 純資産価額でも可能 |

| 中会社(中) | 類似業種比準価額x75%+純資産価額x25% | 純資産価額でも可能 |

| 中会社(小) | 類似業種比準価額x60%+純資産価額x40% | 純資産価額でも可能 |

| 小会社 | 純資産価額 | 類似業種比準価額x50%+純資産価額x50% |

1.大会社の株価の計算

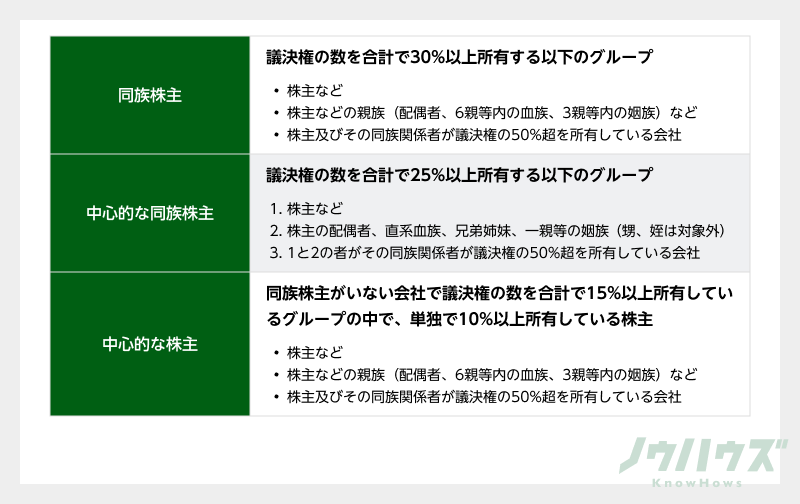

大会社の株価計算には、類似業種比準方式と純資産価額方式を使用します。会社の規模だけでなく「同族株主」の有無によっても評価方法が異なります。

他にも「中心的な同族株主」、「中心的な株主」といった用語が出てきますが定義は以下の通りです。

こうした点を踏まえて株価の計算を行っていきます。

①類似業種比準方式

類似業種比準方式は、事業内容の類似する上場企業の株式を比較対象として株価を評価する方法です。

計算式は以下の通りです。

「A」=類似業種の株価「 」=評価会社の1株当たりの配当金額「

」=評価会社の1株当たりの配当金額「 」=評価会社の1株当たりの利益金額「

」=評価会社の1株当たりの利益金額「 」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)「B」=課税時期の属する年の類似業種の1株当たりの配当金額「C」=課税時期の属する年の類似業種の1株当たりの年利益金額「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金

」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)「B」=課税時期の属する年の類似業種の1株当たりの配当金額「C」=課税時期の属する年の類似業種の1株当たりの年利益金額「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金

引用:国税庁

上記計算式の0.7は大会社の斟酌率を表しており、中会社は0.6、小会社では0.5となります。

類似業種比準方式は上場企業の株価を参考にしているので、会社の実態に見合った評価が可能です。相続の場面に適した方法であり、M&Aでは使用されません。

②純資産価額方式

純資産価額方式は1株あたりの純資産額を評価額とする方法です。計算式は以下の通りです。

1株あたりの純資産額=(資産の相続税評価額の合計額-各負債の合計額-評価差額に対する法人税等相当額37%)÷課税時期における発行済み株式数 ただし、中会社及び小会社の純資産額を求める場合、株式の取得者と同族関係者の議決権割合が50%未満の場合では算定方法が異なります。

このような場合は、会社区分に応じて1株あたりの純資産価格に80%をかけて株価を評価します。

③例外的評価方式(配当還元方式)

将来予測される株主が得ることになる配当金に着目して、株価の算定を行う方法です。計算式は以下の通りです。

1株あたりの配当還元金額=(過去2年間分の1株当たりの配当÷10%×1株あたりの資本金額÷50円) 過去2年間の配当合計金額が2円50銭未満の場合は、上記の計算で1株当たりの配当を2円50銭として計算します。

同族株主などは経営に対する支配力があるもののわずかな株数しか所有していない従業員や取引先の場合は、株式保有のメリットは配当を期待して所有していると考えられます。

評価手続きの簡便性なども考慮して採用されるのが配当還元方式です。

2.中会社の株価の計算

中会社は、類似業種比準方式と純資産価額方式との併用によって評価します。具体的な計算方法について解説します。

①中会社の株価計算方法

中会社は2つの方式を併用して株価を計算するのが特徴で、計算式は以下のようになっています。

株価=類似業種比準価格 × L + 課税時期における1株あたりの純資産 × 1-L 計算式の中のLは、文章冒頭の図で示しているように中会社の規模に応じて0.60\~0.90までの値が入ります。総資産額(帳簿価格)、取引金額において別々の区分に該当する場合は、上位区分に該当します。

区分により2つの方式の比率が異なるため、正確に株価を計算するためにも間違えないように注意が必要です。

3.小会社の株価の計算

原則、純資産価額方式によって評価されますが、中会社のように併用方式を使用することもできます。小会社の純資産価額の計算式は、大会社の計算と同様です。

しかし、併用方式に関しては、併用している2つの方式の割合がともに0.5となっています。そのため、計算式は以下の通りです。

株価=類似業種 × 0.5 + 純資産価額 × 0.5 大会社、中会社、小会社の株価の計算は、同じ方式を使っていても割合が異なっています。会社の規模に関係なく、株価の評価は様々な場面で必要とされます。

また、株価の算定は価値の把握を行う場合の重要な指標です。計算方法を理解し、適正な株価を算定しましょう。

4.まとめ

- 大会社は基本的には2種類の方式で計算されるが、例外的な方式もある。

- 中会社は類似業種比準方式と純資産価額方式との併用方式で計算する。

- 小会社は純資産方式か中会社と同様の計算を行う。

おわりに

会社規模や同族株主の有無で、適用する株価の評価方式が異なります。自社の区分を誤って認識すれば、誤った株価が算定されます。自社の状況について正確に判断した上で、正しい計算を行い株価を把握することが重要です。

いくら株価算定や評価方法に関しての知識があっても、計算を間違えてしまえば、意味がありません。

正しい計算方法を理解しておけば、会社の状況が正しく反映された株価を導き出せるでしょう。

またKnowHowsの「株価算定ツール」は、税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

無料でご利用できますので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

-

-

有限会社の株価を算定するには?計算式8つと気をつけたいポイント

この記事でわかること 有限会社の株価算定に利用できる3つのアプローチ 国税庁が定める株価算定を利用する際の留意点 はじめに 2006年の新会社法施行に伴い、これまでの有限会社は、すべて株式会社に統合され...

24.7k

0

0

0

0

-

株式価値算定書とは何か?特徴や使用目的、株価算定の手法3つを解説

この記事でわかること 株式価値算定書の必要性、掲載内容、作成方法 株式価値の算定の具体的な手順 株式価値の算定方法の手法と留意点 はじめに 株式価値算定書(株価算定書)とは、さまざまな評価方法をも...

16.8k

0

0

0

0

-

非上場企業の株価評価はどうする?国税庁方式と適切な選定手順を解説

この記事でわかること 非上場企業の株価評価によく利用される国税庁方式3つの計算式 国税庁方式を用いるときに役立つ選定手順 はじめに 非上場企業の株価は、取引事例がないため特定の評価方式で求めるのが通...

12.3k

0

0

0

0

-

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

株価算定において、未上場企業の株価評価方法を選定する際に、会社規模以外にも考慮すべき要素があれば教えてください。規模分類だけでは不十分な場合がありますので、他に参考にすべき具体的な指標や業績評価の観点についても教えていただければと思います。

この質問で投稿する

当社は製造業で中会社(小)に該当しますが、近年の売上高や成長性を勘案して株価を評価する際に、類似業種比準方式と純資産価額方式の併用割合を変更するようなアプローチは可能でしょうか。特定の状況下で考慮すべきポイントについて具体的に教えてください。

この質問で投稿する

純資産価額方式を用いた株価算定の際に、評価対象となる資産や負債の詳細が把握しきれず、計算が煩雑になることがあります。このような場合、資産や負債の評価について簡便な方法や、利用可能なサポートツールやサービスがあれば教えてください。

この質問で投稿する

将来的なM&Aを検討している場合、類似業種比準方式を用いた評価が市場価値を正確に反映する際に有効か疑問に感じています。他の評価方式との違いや、M&Aの場面で特に有効とされる株価評価手法について具体例を挙げて説明してください。

この質問で投稿する

同族株主が存在する会社では、株価算定に用いる方法が異なりますが、具体的にどのような点が異なり、それがどのように株価に影響を及ぼすか詳しく教えてください。また、同族株主の持つ株数や経営への関与度に応じた具体的な評価手法があれば示してください。

この質問で投稿する

配当還元方式を用いる場合、過去2年間の配当金情報を元に評価するため、短期的な業績変動が株価に反映されやすいように感じます。過去の業績が一時的なものであり、現在の安定した業績をより反映させたい場合、どのような方法が適切でしょうか。

この質問で投稿する

中会社の定義と株価算定手法について理解していますが、当社が中会社(中)か中会社(小)に該当するかの判断が非常に難しい状況です。どのような資料やデータを基に、正確な区分を特定するのが良いのかアドバイスいただけますでしょうか。

この質問で投稿する

株価算定における純資産価額方式は、資産と負債を考慮して評価するため、特定の資産や負債の変動が算定結果に大きく影響します。特に注意すべき評価の際の注意点や過大評価・過小評価を防ぐための具体策について教えてください。

この質問で投稿する

株価の算定が必要となる場面(相続、事業承継、M&Aなど)ごとに、特に注意すべき合意事項や法的手続きがあれば教えてください。また、それぞれの場面で株価算定を行う際に、外部専門家(税理士・会計士等)の支援を受けるべき理由とその具体的な役割についても教えてください。

この質問で投稿する

大会社の場合、類似業種比準方式で評価を行う際の上場企業の選定に困難を感じています。上場企業の選定基準や、業績や市場から得られる具体的なデータをどのように取り扱うべきか教えてください。また、選定が適切であるかを確認するための具体的な手法も教えていただきたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限