-

株価評価方法7つを解説!増資やM&Aで使われやすい手法も紹介

この記事でわかること 国税庁が定める評価方法などの算出方法・計算式・注意点 第三者割当増資・事業譲渡・M&A時によく用いられる評価方法の種類 はじめに 株価の評価は、投資家などへの説明、適切な課税申告...

9906

0

0

0

0

-

株式の価値算定方法8つ!計算式や注意点、利用が多いシーンを紹介

この記事でわかること 株価の価値算定方法8つの計算式と利用時の注意点 株価の価値算定が必要になる代表的なシーンと、そのとき用いられやすい方法 株価の価値と株式価値の違い はじめに 本記事では、株式...

15.6k

0

0

0

0

-

非上場企業の株価評価はどうする?国税庁方式と適切な選定手順を解説

この記事でわかること 非上場企業の株価評価によく利用される国税庁方式3つの計算式 国税庁方式を用いるときに役立つ選定手順 はじめに 非上場企業の株価は、取引事例がないため特定の評価方式で求めるのが通...

12.3k

0

0

0

0

-

-

未上場企業の株価算定で重要な2方式とは?特殊な場合の対処も紹介

この記事でわかること 上場企業と未上場企業の株価算定の違い 原則的評価方式と特例的評価方式の詳細 特殊な未上場企業の際に適用すべき評価方式の種類 はじめに 株式の評価は、上場企業の場合、株式市場の...

6571

0

0

0

0

目次

Index

この記事でわかること

- 株価算定が求められるシーンや、公認会計士に依頼したときの流れ

- 株価倍率法、DCF法、修正純資産法の特徴と計算式

- 国税庁が定める原則的評価方式・特例的評価方式の詳細と選び方

はじめに

第三者割当増資や事業承継、M&Aなどで重要となるのが、株価算定です。

この記事では、株価算定の必要性を踏まえた上で、一般的な3つの株価算定方式についてご紹介しています。また、国税庁の財産評価基本通達が定める算定方式も解説しています。

事前に知っておけば、公認会計士といった専門家に依頼する際もスムーズとなるでしょう。

またKnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

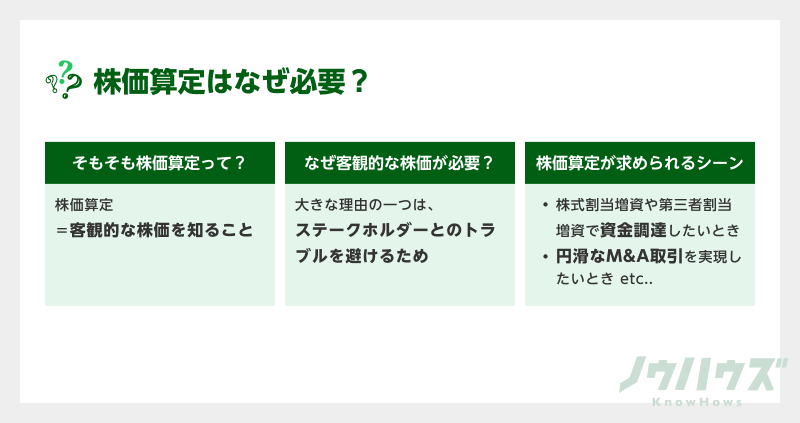

1.株価算定の必要性

株価算定とは、客観的な株価を知るために計算することです。

とりわけ、未上場企業では、よく用いられます。上場企業の株式と異なり、株式が投資家によって客観的に評価される機会がないからです。

しかし、なぜ客観的な株価が必要なのでしょうか。理由はさまざまですが、やはりステークホルダーとのトラブルを避けるため、というのが大きいでしょう。

たとえば、ある未上場企業では、すでにいくつか株式を発行していて、株主が何人かいました。このとき、より会社を大きくしたいと考えて、新たな投資家に向けて募集株式を1株500円で発行したとします。

ところが、よくよく調べてみると、本当は1株1000円の価値があった。

となれば、既存株主は黙っていません。

そもそも新しい株主が増えると、それだけ各既存株主の持株比率が下がります(既存株主に割り当てなかった場合)。なのに明らかに適正価格で売られていないとなれば、たまったものではないからです。

①株価算定が求められるシーン

株価算定は、今見てきたようなトラブルを避けるために不可欠な手続きです。

ここで、具体的なシーンをいくつかあげましょう。

| 株価算定が求められるシーン |

|---|

| 株主割当増資や第三者割当増資で資金調達をしたいとき |

| 魅力的なストック・オプションの発行したいとき |

| 少数株主からスムーズに株式を回収したいとき |

| 円滑なM&A取引を実現したいとき |

| 親族に株式を譲渡して事業承継をとき |

②株価算定の主な流れ

株価算定は、後述するように、多くの方式があります。

それらの計算方式を理解すれば、理論上は自力で客観的な株価の算定が可能です。

しかし、計算式に当てはめる数値を用意するのに専門知識が必要なので、実際には公認会計士といった専門家に依頼するか、専門のツールを用いるのが一般的です。

以下は、公認会計士に依頼した場合の主な流れです。

- なぜ株価算定が必要なのか、理由を明確にしておく

- 知り合いづてやウェブサイトを見て、公認会計士を選定する

- 公認会計士と意見交換をして、株価算定までの流れを共有する

- 公認会計士に商業登記簿謄本や3年分の事業計画書などの必要書類を提出する

- 公認会計士が作成してくれた株価算定書を受け取る

なお、公認会計士へ依頼するときのポイントについては、下記で詳述しています。

株価算定を公認会計士へ依頼する際のポイント!流れや事前準備まとめ

2.一般的な株価算定方式

前章では、株価算定では、公認会計士に依頼するのが一般的だとお伝えしました。

ただ、ある程度、どのような種類があるのか、どういった計算式が用いられるのか知っておくことも大切です。事前に知ることで、公認会計士との打ち合わせもスムーズになります。

株価を算定するとき、一般的に、3つのアプローチがあります。

市場の評価から求めるマーケット・アプローチ、収益から求めるインカム・アプローチ、純資産から求めるコスト・アプローチです。

各アプローチの中でも、さまざまな算定方法があるのですが、この記事では、それぞれから特に用いられる以下の手法をご紹介します。

| アプローチ | 代表的な算定方法 |

|---|---|

| マーケット・アプローチ | 株価倍率法 |

| インカム・アプローチ | DCF法 |

| コスト・アプローチ | 修正純資産法 |

①株価倍率法

評価対象企業に類似する上場企業の数値を元に、算定する方法です。類似企業を選定する際は、業界や業種だけでなく、規模や地域、将来性などを加味して行うことがポイントとなります。次の計算式で求めることができます。

$株価=(A/B \times C)/D$ A=類似上場企業の時価総額

B=経常利益(or当期純利益 or純資産額)

C=評価対象企業の経常利益(or当期純利益 or純資産額)

D=評価対象企業の発行済株式数

②DCF法

将来のFCF(フリーキャッシュフロー)を一定の割引率で割り引き、現在価値に計算し直して算定する方法です。

DCF法には、運営している事業の価値を示す事業価値を求めるエンタープライズDCF法と、株主に基づく部分の価値を示す株式価値を求めるエクイティDCF法の2種類があります。

ただ、DCF法と言うと、エンタープライズDCF法がしばしば紹介されます。そのため、本記事では、この方法から株価を算定するための計算式をご紹介します。

$株価=(A+B-C)/D$ A=将来獲得するFCFの現在価値の合計

B=非事業価値

C=有利子負債

D=発行済株式数

DCF法の詳しい手順については、下記で紹介しているのでご参照ください。

DCF法による株価算定手順8ステップ。特徴やメリット・デメリットも解説

③修正純資産法

貸借対照表の主要な項目を、再調達原価や正味売却価額などの時価に修正して、計算する方法です。手続きは容易ですが、収益性や成長性が反映されない点に注意する必要があります。

$株価=A/B$ A=時価に修正して算定した純資産価額

B=発行済株式数

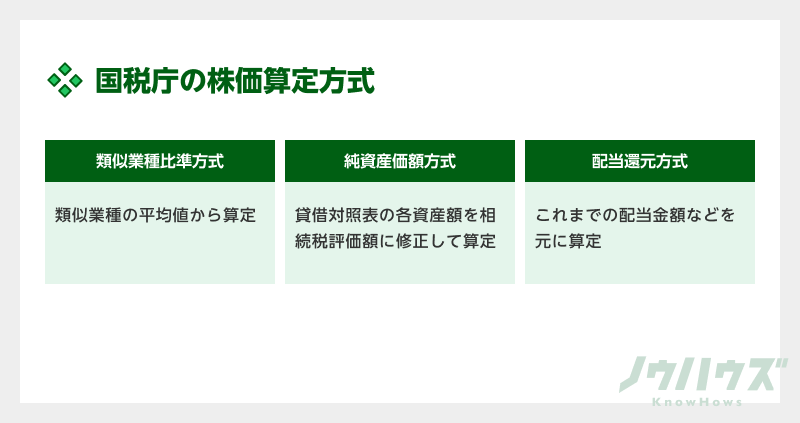

3.国税庁が定める株価算定方式

株価算定方式には、前章でご紹介した以外にも、国税庁の財産評価基本通達が定めているものもあります。

こちらは、株式の相続・贈与が行われるときに用いられます。

たとえば、現社長が息子に株式を譲渡して事業承継する、亡くなった夫が保有していた株式を妻が相続する、といった場合です。

相続税や贈与税については、譲り受ける財産の相続税評価額(相続税・贈与税の基準となる課税金額)で計算しなければいけません。株式も同様です。

国税庁が示す算定方式は、正しく相続税評価額としての株価が出せるように、あらかじめ作られているものです。

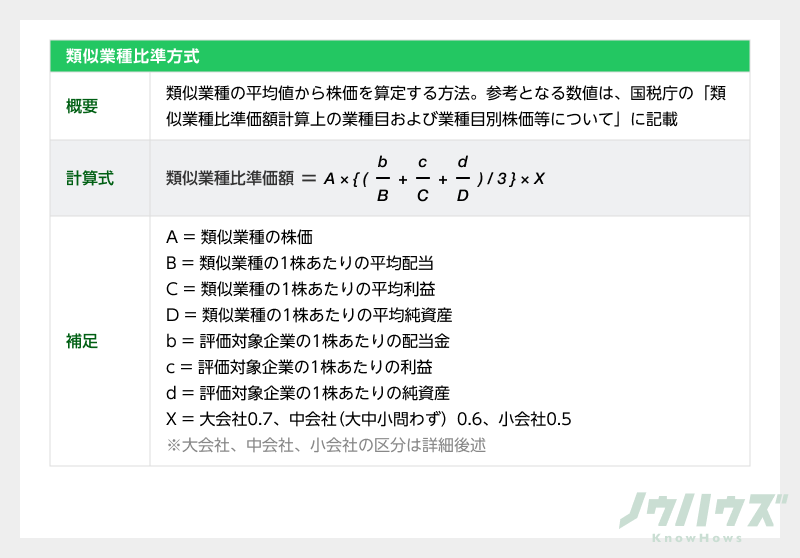

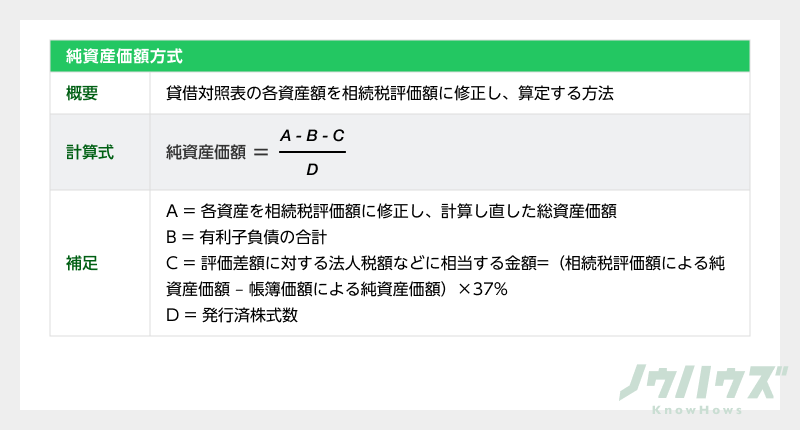

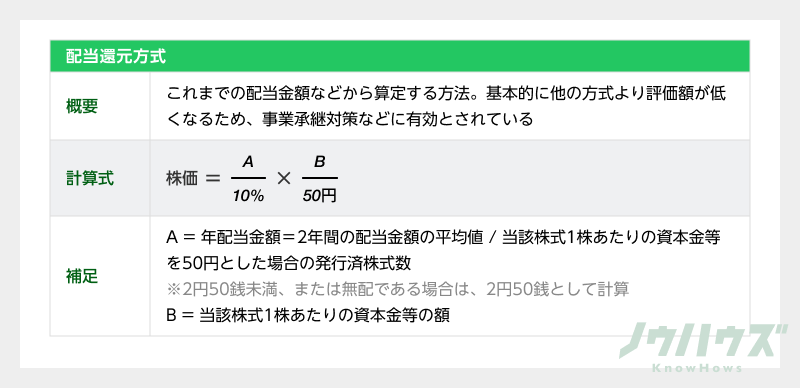

株価算定方式には、類似業種比準方式、純資産価額方式、配当還元方式の3種類があります。各方式の概要と算定方式をご紹介しましょう。

①各方式の概要と計算式

各方式の概要と算定の仕方をご紹介します。

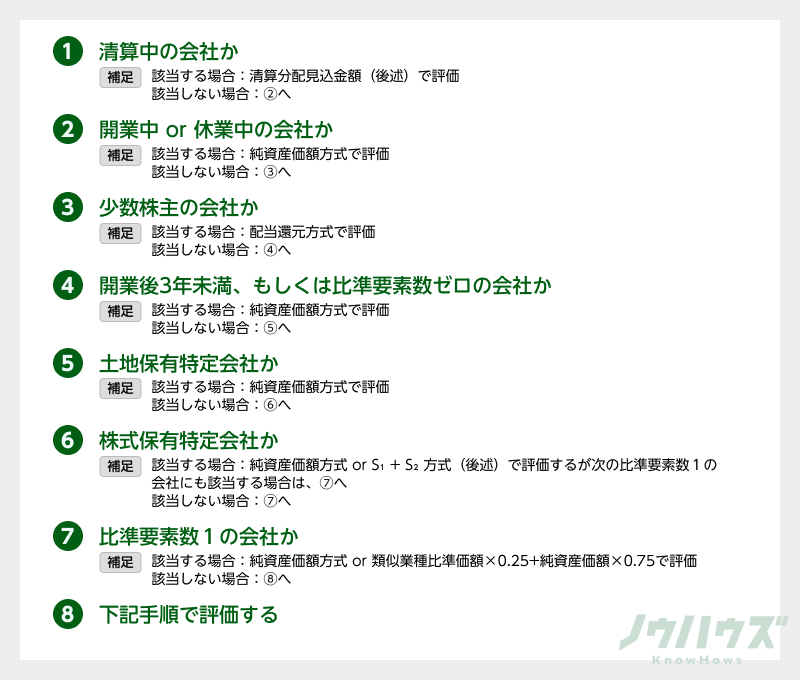

②算定方式選択と計算の手順

国税庁が定める各方式は、通常、次のような手順に従って選択するようになっています。

※フローチャート⑦の「比準要素」に関する補足

比準要素とは、「1株あたり配当金」「1株あたり利益」「1株あたりの簿価純資産価額」の3要素によって定められる数値です。

比準要素0とは、直前期においてこれら3要素がすべて0円である状態をいいます。

比準要素1とは、直前期においてこれら3要素のうち2つが0円、かつ、各要素の直前前々期末からの平均額(簿価純資産価額については直前期末の金額)の2つ以上が0円である状態を指します。

いずれも株式の価値が著しく低い状態であるため、類似業種の株価をもとにする類似業種比準法ではなく、純資産価額に重点をおいた算定が用いられます。

以下、該当する手順ごとの計算方法を解説していきましょう。

・フローチャート⑧に該当した際の手順

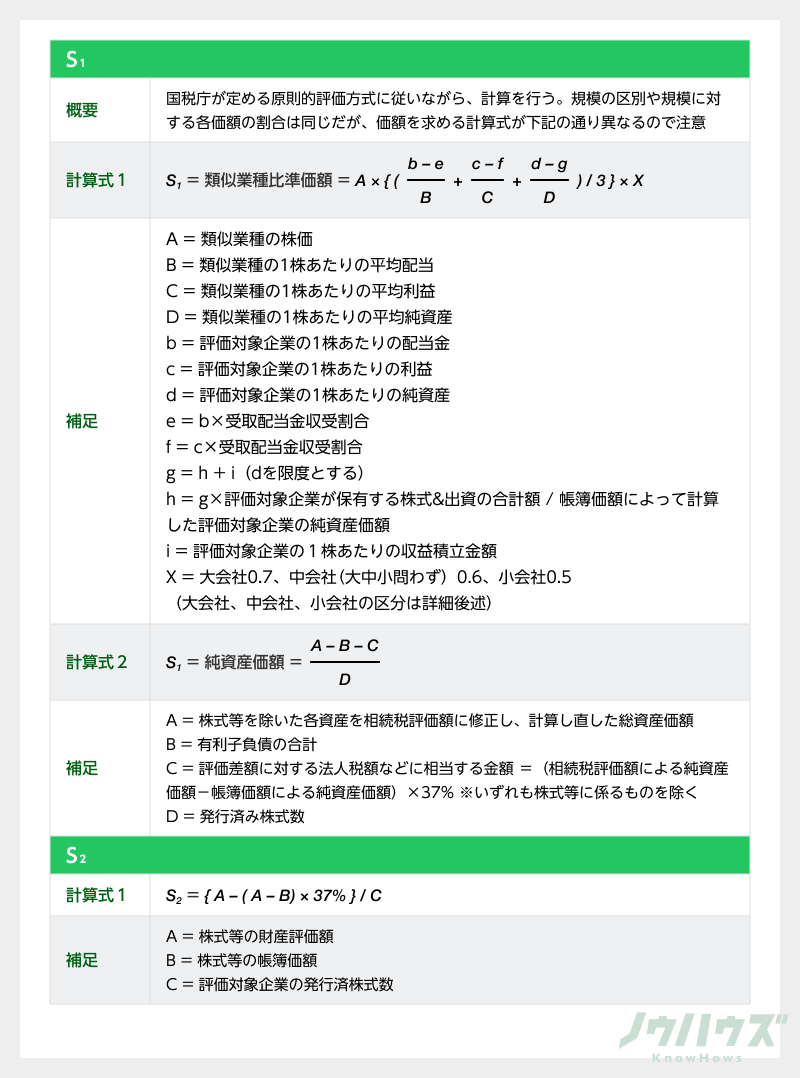

国税庁が定める原則的評価方式に従って、算定を行います。手順は次のとおりです。

(1)評価対象企業が、国税庁の定める大会社・中会社(大・中・小)・小会社のいずれかに該当するか確認する

・従業員数が70人以上の会社→大会社

・従業員数が70人未満の会社→下表に従う

(2)次にあげる算定方式に従って株価を算定

・大会社…類似業種比準価額

・中会社の大…類似業種比準価額×0.9+純資産価額×0.1

・中会社の中…類似業種比準価額×0.75+純資産価額×0.25

・中会社の小…類似業種比準価額×0.6+純資産価額0.4

・小会社…純資産価額

※いずれも純資産価額で計算した場合に、そちらのほうが低ければ純資産価額で評価する

・清算分配見込金額(フローチャート①に該当した際の手順)

次のように計算すると定められています。

計算式:清算分配見込金額=A×B

A=清算の結果生じる分配の見込金額(or 2回以上生じる場合は、それぞれの金額)

B=n期間に応ずる基準年利率による複利現価率

※n期間=見込金額の課税時期から実際に分配されるまでの期間|

・S1+S2方式(フローチャート⑥に該当した際の手順)

S1とS2をそれぞれ次のように求め、足し合わせることによって計算します。

まとめ

- 株価算定は、特に株式市場による客観的な評価がない未上場企業にとって重要。増資、M&A、ストック・オプションの発行、相続・贈与など、さまざまな場面で求められる。

- 株価算定方式には、株価倍率法、DCF法、修正純資産法などがある。それぞれの留意点を抑えながら、算定するようにしよう。

- 株式の相続や贈与があった場合は、国税庁が定める株価算定方式(原則的評価方式か特例的評価方式)で求める。ただし企業によって採用できる方式が異なるので注意が必要。

おわりに

株価算定では、複数の方式を利用するのが一般的です。

この記事を足がかりに、自社に相応しい方法をいくつか見つけて、算定するようにしましょう。

KnowHowsの「株価算定ツール」を使えば、必要な項目を入力することで株価の試算が可能です。合わせてお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

株価評価方法7つを解説!増資やM&Aで使われやすい手法も紹介

この記事でわかること 国税庁が定める評価方法などの算出方法・計算式・注意点 第三者割当増資・事業譲渡・M&A時によく用いられる評価方法の種類 はじめに 株価の評価は、投資家などへの説明、適切な課税申告...

9906

0

0

0

0

-

-

株式の価値算定方法8つ!計算式や注意点、利用が多いシーンを紹介

この記事でわかること 株価の価値算定方法8つの計算式と利用時の注意点 株価の価値算定が必要になる代表的なシーンと、そのとき用いられやすい方法 株価の価値と株式価値の違い はじめに 本記事では、株式...

15.6k

0

0

0

0

-

非上場企業の株価評価はどうする?国税庁方式と適切な選定手順を解説

この記事でわかること 非上場企業の株価評価によく利用される国税庁方式3つの計算式 国税庁方式を用いるときに役立つ選定手順 はじめに 非上場企業の株価は、取引事例がないため特定の評価方式で求めるのが通...

12.3k

0

0

0

0

-

-

未上場企業の株価算定で重要な2方式とは?特殊な場合の対処も紹介

この記事でわかること 上場企業と未上場企業の株価算定の違い 原則的評価方式と特例的評価方式の詳細 特殊な未上場企業の際に適用すべき評価方式の種類 はじめに 株式の評価は、上場企業の場合、株式市場の...

6571

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

私たちの中小企業は事業承継を控えているのですが、自社株の評価方法としてDCF法を用いる際、特に注意すべきポイントや落とし穴は何でしょうか?また、将来の事業計画の信頼性をどのように確保すればよいですか?

この質問で投稿する

修正純資産法を使って株価算定を行う場合、貸借対照表における項目の時価調整が重要だということですが、具体的にはどのような方法で各項目の時価を算出すればよいでしょうか?さらに、どの専門家に依頼するのが適切か教えてください。

この質問で投稿する

第三者割当増資を検討していますが、公認会計士に依頼するまでに自社で準備できる資料やデータにはどのようなものがありますか?また、株価の妥当性を証明するために必要な書類や手続きについても教えてください。

この質問で投稿する

国税庁の類似業種比準方式による株価算定では、業種や規模が類似している企業をリストアップする際の基準や具体的なプロセスが不明確です。当社のような中小企業がこの手法を用いる場合、どのようなデータベースや情報源を活用すればいいのでしょうか?

この質問で投稿する

現時点では上場を考えていない未上場企業の場合、株価算定の結果がどのような影響を及ぼす可能性があるか、特に従業員や外部投資家に対する影響について詳しく説明していただけますか?

この質問で投稿する

国税庁が定める原則的評価方式と特例的評価方式の選択基準について具体的な事例を交えて教えてください。また、どのような企業にどちらの方式が適しているのか、具体例を挙げて説明していただけると助かります。

この質問で投稿する

ストック・オプションの発行を通じて従業員インセンティブを強化したいと考えていますが、その際に株価算定を通じてどのような手続きや法律的な準備が必要でしょうか?また、インセンティブプランの設計において注意すべき点も教えてください。

この質問で投稿する

中小企業では、株価倍率法を用いる際に選定した類似企業が本当に正確かどうかの検証が難しいと感じています。類似企業を選定する上での確固たる基準や選定プロセスについてもう少し具体的に説明していただけますか?

この質問で投稿する

株価算定ツールを利用する場合、その結果がどの程度信頼性があり、また、実際の取引や税務上の評価としてどれほどの効力を持つのか詳しく教えてください。さらに、ツールの結果を活用する際のリスクや注意点についても知りたいです。

この質問で投稿する

当社は近い将来、M&Aを視野に入れています。M&Aにおける株価算定において、特に重視するべき評価方式やその理由について教えてください。例えば、株価倍率法、DCF法、修正純資産法のどれが良いのでしょうか?具体的なケーススタディもいただけると助かります。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限