-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.9k

0

1

0

0

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34.1k

0

0

0

0

-

企業価値の計算方法まとめ!3つのアプローチ別に詳しい手法を紹介

この記事でわかること 企業価値の計算をする理由や3つの代表的アプローチの特徴 マーケット・アプローチの主な計算方法の特徴 インカム・アプローチの主な計算方法の特徴 コスト・アプローチの主な計算方法...

14.5k

0

0

0

0

-

M&A価格は企業価値算定から求める!計算から決定までの流れを解説

この記事でわかること 未上場企業の価値算定方法 事業価値(EV)や株式価値を算定する3つのアプローチとその特徴 M&A取引価格を決定する際に考慮したほうがいい4項目 はじめに M&A(買収)の取引価格は...

5950

0

0

0

0

DCF法で株価算定|8ステップで分かる計算手順と実務ポイント

- もっと解説してほしい0

28.9k

0

0

0

目次

Index

この記事でわかること

- DCF法を使った株価算定の基本的な流れ

- DCF法のメリット・デメリット

- DCF法におけるコントロールプレミアムや非流動性ディスカウントの考え方

はじめに

DCF(Discounted Cash Flow)法は、メジャーな企業評価方法のひとつです。

この記事では、株価算定に必要な手順や計算式を解説しています。DCF法のメリット・デメリット、コントロールプレミアムや非流動性ディスカウントの考え方についても述べているので、基本的な知識獲得に役立てていただければ幸いです。

またKnowHowsの「株価算定ツール」では、DCFを含む複数の算定方式で計算を行うことができます。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

1.DCF法とは

DCF法とは、Discounted Cash Flow法の略で、事業計画などから企業の将来のキャッシュフロー(フリーキャッシュフロー)を算出し、それを現在から見た価値に修正することで株価を算定する手法です。

①DCF法の特徴とメリット・デメリット

前述の通り事業計画をベースにしているため、事業そのものの将来性や、経営戦略などを評価に盛り込めることが特徴となります。

そのため、起業から年数の浅いベンチャー企業やスタートアップなどの株価算定によく用いられます。

一方、将来の予測がベースとなるため、不確定要素が入り込みやすく、わずかな見立ての差によって算定結果に大きな差が出てしまう点がデメリット。

事業計画そのものの妥当性、実現性についても詳細に検討する必要があります。

②DCF法の計算で使われる指標

DCF法の計算には、多くの指標が用いられます。

そのうち代表的なものについて紹介します。

・事業価値(EV)

EVとはEnterprise Valueの略称で、会社の保有する非事業資産(事業と無関係な有価証券や不動産など)を除いた、事業そのものが持つ価値のことを言います。

日本語では事業価値とも企業価値とも呼ばれる場合がありまちまちですが、本記事では事業価値で統一します。

・フリーキャッシュフロー(FCF)

一般的な定義としては、営業キャッシュフローから投資キャッシュフローを差し引いたものですが、DCF法においては、「株主や債権者に帰属するキャッシュフロー」という考え方をします。

このキャッシュフローはFCFF(Free Cash Flow for the Firm)と呼ばれる場合もあります。

本記事ではこのFCFFを「フリーキャッシュフロー」または「FCF」と表記します。

FCFFについてより詳しく知りたい方は、下記の記事もご参考ください。

「企業価値」「フリーキャッシュフロー」の関係と計算方法3ステップ

・割引率

割引率は、事業計画にもとづき算出された未来のフリーキャッシュフローを、現在から見た価値に直すための指標です。

DCF法の計算では、割引率には後述のWACCが多く用いられます。

・WACC

WACC(Weighted average cost of capital)は加重平均資本コストとも呼ばれ、対象となる会社の株主が期待する収益率と、債権者の金利を求め、資本構成に従って加重平均することで求められます。

詳しい計算は後述しますが、ざっくりと

株主、または債権者から資金を調達する際に支払うコスト(株主への利益還元や、支払う金利)の平均値

とざっくりイメージするとよいでしょう。

その他にもさまざまな用語が登場しますが、以下の計算手順で随時解説します。

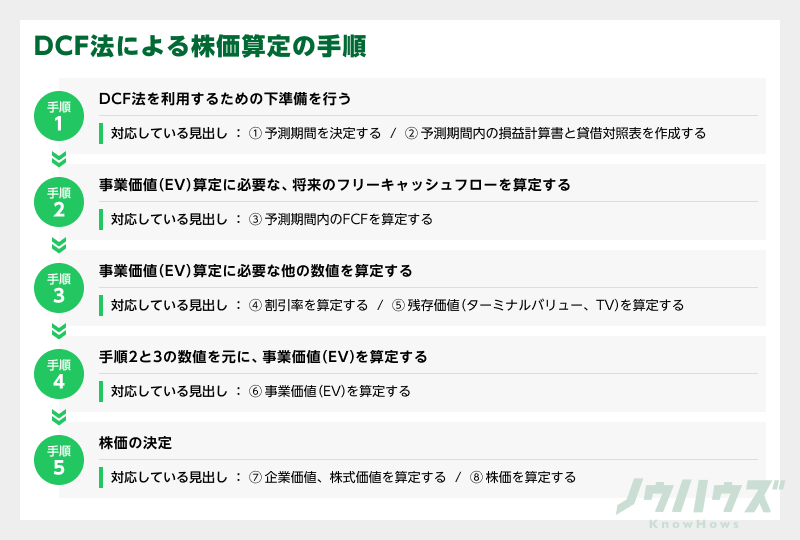

2.DCF法による株価算定の手順

DCF法で株価算定をするとき、将来のフリーキャッシュフロー(FCF)を元に事業価値(EV)を求め、それから株価計算と進むのが一般的です。具体的には、以下のような手順をとる形となります。

では、以下で詳しく解説していきましょう。

①予測期間を決定する

将来のフリーキャッシュフロー(FCF)を算定するためには、まずどの期間までのそれを予測するのか、決定しなければいけません。規定はありませんが、5年や10年に設定するケースが多く見られます。また、11年以上の予測数値は妥当性に欠けると見られることがあります。

②予測期間内の損益計算書と貸借対照表を作成する

設定した予測期間中の損益計算書と貸借対照表を作成します。以下、一般的な手順です。

| 手順 | |

|---|---|

| 1 | 有価証券報告書や決算短信、年次報告書、統合報告書、株主通信などのディスクロージャー資料などを集める |

| 2 | 各情報と過去の実績を比較し、整合性や連動性を確認する |

| 3 | 流動資産や固定資産、流動負債などの回転率(回転期間)を設定し、各数値の予想を行う |

| 4 | 売上高や各種コストを予想して、予測期間内の損益計算書を作成 |

| 5 | 余剰現金預金を算出して、予測期間内の貸借対照表を作成 |

③予測期間内のFCFを算定する

次の計算式を使って、予測期間内のフリーキャッシュフローを求めます。

| FCFの計算方法 | |

|---|---|

| 計算式 | FCF=NOPLAT+減価償却費-設備投資額±運転資本増減額 |

| 補足1 | NOPLAT=EBIT×(1-実効税率) |

| 補足2 | EBIT=税引前当期純利益+支払利息-受取利息 |

④割引率を求める

将来のフリーキャッシュフローを算定したら、次にそれ以外の必要な数値を求めていきます。まずは、フリーキャッシュフローの現在価値算定に用いる割引率、WACC(Weighted Average Cost of Capital:加重平均資本コスト)です。次のような手順で算定します。

| 手順 | |

|---|---|

| 1 | 株主資本コストを算定する |

| 2 | 有利子負債コストを算定する |

| 3 | 1と2を使ってWACCを算定する |

順に解説しましょう。

・株主資本コストを算定する

株主資本コストとは、株主が評価対象企業に対して求めるリターン(期待収益率)であり、インカムゲイン(配当)やキャピタルゲイン(値上がり益)があたります。

CAPM(Capital Asset Pricing Model:資産評価モデル)というものを用いて、下記のように計算されます。

| 株主資本コストの計算方法 | |

|---|---|

| 計算式 | 株主資本コスト=安全資産の利子率+β×マーケットリスクプレミアム |

| 補足1 | 安全資産の利子率は、国債の10年ものがよく利用される |

| 補足2 | β値の算出方法 |

| 【上場企業の場合】:次のいずれかを用いることが多い | |

| Ⅰ:日経電子版やREUTERS(ロイター)で入手する | |

| Ⅱ:株価とTOPIX指数などを使って算定する | |

| 【未上場企業の場合】以下の手順で算定する。 | |

| Ⅰ:複数の類似上場企業のβを算定 | |

| Ⅱ:算定したベータから、それぞれのアンレバードベータを算定 | |

| Ⅲ:アンレバードベータの平均値を算定 | |

| Ⅳ:Ⅲを元にリレバードベータを算定 | |

| 補足3 | マーケットリスクプレミアムは、3~6%でよく評価される |

・有利子負債コストを算定する

有利子負債コストとは、債権者が評価対象企業に対して求めるリターン(期待収益率)です。金利や社債利息などがあげられます。株主には減配や元本割れのリスクがある一方、債権者は優先的に返済してもらえる(利息が受け取れる)ため、基本的に有利子負債コスト<株主資本コストとなります。

| 有利子負債コストの計算方法 | |

|---|---|

| 計算式 | 有利子負債コスト=支払利息/有利子負債の期中平均 |

| 補足 | 日本証券業協会が発行している格付マトリクスから推定する場合もある |

・WACCを算定する

株主資本コストと有利子負債コストを算定したら、以下の計算式を使ってWACCを算定します。

| WACCの計算方法 | |

|---|---|

| 計算式 |  |

| 補足1 | 株主資本は類似上場企業の株式時価総額を利用 |

| 補足2 | 有利子負債は基本時価だが、場合によっては簿価も可 |

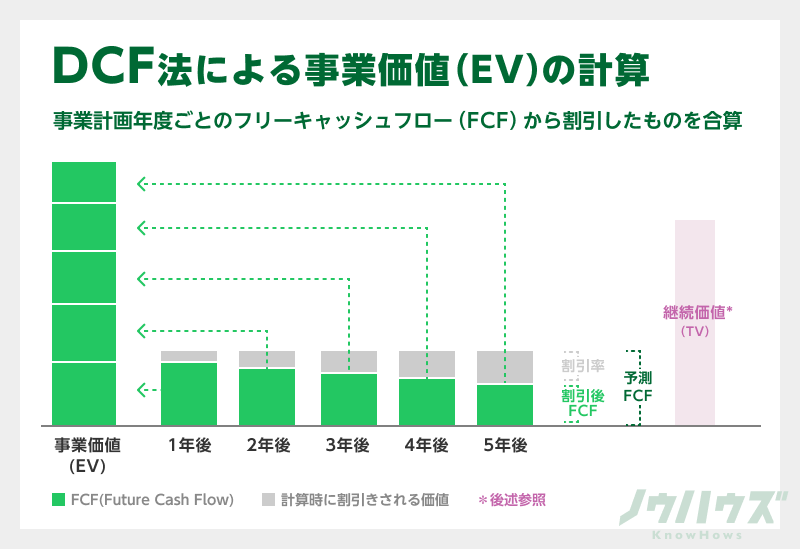

⑤残存価値(ターミナルバリュー、TV)を求める

次に、残存価値(予測期間より後に獲得するフリーキャッシュフローの総和)を、次の計算式で算定します。

| 残存価値の計算方法 | |

|---|---|

| 計算式 |  |

| 補足1 | 予測期間終了時点のFCFは、予測期間最終年のFCF(予測期間が5年の場合は、5年目のFCF) |

| 補足2 | 継続成長率は0~1%で設定されることが多い |

⑥事業価値(EV)を算定する

将来のフリーキャッシュフロー、割引率、残存価値が揃ったら、事業価値(EV、事業に直接関わる資産や負債が持つ価値)を算定します。計算式は、以下の通りです。

| 事業価値(EV) | |

|---|---|

| 計算式 |  |

| 補足 | nは予測期間の年数 |

⑦企業価値、株式価値を算定する

事業価値(EV)から株価を算定する場合は、企業価値(企業の本源的な価値)経由で、一度株式価値(特定の株主が保有している株式の価値)を算定します。

| 企業価値 | |

|---|---|

| 計算式 | 企業価値=事業価値(EV)+非事業価値 |

| 株式価値 | |

|---|---|

| 計算式 | 株式価値=企業価値-有利子負債 |

⑧株価を算定する

最後に、以下の計算式に当てはめれば株価が算定できます。

| 株価 | |

|---|---|

| 計算式 | 株価=株式価値/発行済株式数 |

| 補足 | 発行済株式数は、自己株式数を除く |

2.DCF法利用に役立つ事前知識

次に、DCF法を利用して株価を算定する際に、知っておくと便利なポイントをご紹介します。

①メリット・デメリット

以下のようなメリット、デメリットがあります。

・メリット

- 評価対象企業の収益性や成長性を考慮した価値を算定できる

- ステークホルダー(特に投資家)に合理的な説明をすることが可能

- M&A(買収)との親和性が高い

- 会計処理時や各資産の価格設定など、株価算定以外の場面でも使える

・デメリット

- 評価対象企業の情報開示の度合いによって結果が左右される

- 算定時に恣意性が入りやすく、客観性に乏しくなる可能性がある

- 相続や贈与時の株価算定には向いていない

②エンタープライズDCF法とエクイティDCF法

DCF法には、第1章でご紹介したような事業価値(EV)を算定する方式以外に、株式価値を算定する方式があります。前者をエンタープライズDCF法、後者をエクイティDCF法と言います。

エクイティDCF法は、エンタープライズDCF法では不向きとされる金融機関の価値算定に適しているのが特徴です。

このほか、両者には次のような違いがあります。

| エンタープライズDCF法 | エクイティDCF法 | |

|---|---|---|

| 計算の元となる値 | FCF | FCFE(※) |

| 利用する割引率 | WACC | 株主資本コスト |

(※)FCFE(Free Cash Flow for Equity)…株主に分配できるフリーキャッシュフローのこと。FCF-支払利息×(1-実効税率)±有利子負債増減で算定できる

③コントロール・プレミアムと非流動性ディスカウント

コントロール・プレミアムとは、企業の支配権に対する価値です。

たとえば株式の過半数を持つ株主(支配株主)は、自分が持つ株式によって会社の支配権を得ていると言えます。その支配権の分だけ、同じ株式でも価値が高いとみなされます。これがコントロール・プレミアムです。

逆に、支配株主にとって、会社の支配権を持たない人の株式は割安であるという言い方もできます。このことをマイノリティ・ディスカウントと呼びます。

そのほか、未上場企業など、株式の流動性が低い(売買の成立が難しい)場合は、その分だけ株式の価値は低くなるという考え方をします。これを非流動性ディスカウントと呼びます。

未上場企業のM&Aなどにおいては、こうした要素も勘案したうえで株価の算定が行われます。

まとめ

- DCF法は、評価対象企業が将来生み出すフリーキャッシュフローを元に株価を算定する方法。株価を算定する過程で、事業価値(EV)・企業価値・株式価値などを求めることができる。

- 算定時に重要なのは、予測期間内の損益計算書や貸借対照表の作成。できるかぎりいくつかのシナリオから複数用意し、客観性を高めるのがベター。

- DCF法により算定された株価から、さらにコントロール・プレミアムや非流動性ディスカウントなども勘案したうえで株価が算定される。

おわりに

DCF法は、算定上の特徴から多くのメリットがあります。しかしあらゆるシーンに使える万能薬ではないので、別の算定方法も抑えておくのがベターです。

最初にご紹介したように、KnowHowsでは、DCF法のほか複数の計算方式で株価を算定できる「株価算定ツール」をご用意しました。

税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

計算は無料でご利用できますので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.9k

0

1

0

0

-

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34.1k

0

0

0

0

-

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

DCF法を用いて中小企業の株価算定を試みる場合、将来のキャッシュフローの見積もりに対する信頼性を高めるために、どのような外部環境やリスク要素を考慮し、実行可能性を評価することで信憑性を向上させる具体的な方法やステップがありますか?また、その評価をする際に参考とすべきデータや文献は何がありますか?

この質問で投稿する

コントロールプレミアムや非流動性ディスカウントの考え方を中小企業の株価算定に適用するにあたり、未上場企業特有の課題や問題点をどのように解決或いは軽減していくのか、具体的なケーススタディや実務上のアプローチを教えてください。そしてその際に必要となる法的な手続きや専門家の役割についても解説いただけますか?

この質問で投稿する

現行の日本の会計基準や税法に照らし合わせた場合、DCF法を用いた中小企業の実際の株価算定における注意点やコンプライアンス上の留意事項は何ですか?また、算定された株価が税務調査で問題とならないようにするために事前に行うべき準備やドキュメンテーションはどういったものですか?

この質問で投稿する

中小企業がM&Aを検討する際、DCF法を用いるメリットと他の評価方法(例えば市場取引倍率法や純資産価額法など)との比較を踏まえて、特にどのような状況でDCF法を優先的に選択すべきなのでしょうか?また、その際にDCF法と他の評価方法を併用することが可能かどうか、その方法と注意点も教えてください。

この質問で投稿する

DCF法を用いた株価算定の過程で使用する割引率(WACC)の算定に関して、小規模事業者やベンチャー企業の場合、業界特有のリスクやボラティリティをどのように反映させるとよいでしょうか?また、その際に必要となるデータの収集方法や、一般的に使用される金利やマーケットリスクプレミアムについて具体的な事例を挙げて説明していただけますか?

この質問で投稿する

中小企業や家族経営の企業において、DCF法を用いて株価を公正に算定した際に、株主間での納得度を高める方法や、企業として透明性を確保するための具体的なステップ、及びその際に活用すべき第三者機関や専門家の役割について教えてください。また、その際に考慮すべき家族間や従業員株主間の特殊な事情がある場合、どのような対処法が有効ですか?

この質問で投稿する

将来のキャッシュフローの予測期間に関して、中小企業において規模や事業内容によってどの程度の期間を設定することが適当であるのか、そしてその予測期間の設定が事業計画全体に与える影響について具体例を交えて教えてください。さらに、予測期間終了後の残存価値の算出方法についても具体的なアドバイスをいただけますか?

この質問で投稿する

中小企業の株価算定を行う際に、意味のあるフリーキャッシュフローの算定のために各指標をどのようにして詳細に検討し、またどのようなデータソースから信頼性の高い情報を得るべきでしょうか?特に売上高予想やコストの見積もりについての実践的なアプローチや、それらをどのように調整・検証していけば良いのか教えてください。

この質問で投稿する

DCF法を用いた株価算定において、特に中小企業の場合、地域経済や市場環境の影響をどのように評価し反映させるべきかについて具体的な方策を教えてください。また、その影響を定量的に把握するために利用できるツールや手法について、具体的な例を挙げて解説していただけますか?

この質問で投稿する

今後の事業戦略や経営戦略を反映させた株価算定を行うために、DCF法を用いる際に必ず押さえておくべきポイントは何か、それを実行に移す際のフェーズごとの具体的なステップや留意事項について教えてください。さらに、それによりどのような優位性やリスク軽減が期待できるかについても具体例を含めて説明していただけますか?

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限