-

-

従業員持株会の株価算定|配当還元方式を図解

従業員持株会との取引で必要な株価算定を配当還元方式・純資産価額方式で解説。未上場企業の事業承継対策に有効な持株会制度のメリット・デメリット、導入手順、規約作成のポイントまで実務に役立つ情報を網羅。節税効果と経営権の維持方法も紹介します。

30.8k

0

0

0

0

-

-

-

バリュエーションとは?企業価値評価の基礎を図解

バリュエーション(企業価値評価)の基本を初心者向けに解説。資金調達・M&A・事業承継で必要な企業価値の考え方、収益性・資産・類似企業の3つの評価基準をわかりやすく図解。インカム・アプローチ、コスト・アプローチ、マーケット・アプローチの違いも理解できます。

7126

0

0

0

0

相続税評価時のバリュエーション(企業価値評価)の手法

- 事業承継

- 企業価値評価

- バリュエーション

- 相続税

- 配当還元方式

- 純資産価額方式

- 類似業種比準価額方式

- 事業承継

- 企業価値評価

- バリュエーション

- 相続税

- 配当還元方式

- 純資産価額方式

- 類似業種比準価額方式

- もっと解説してほしい0

6641

0

0

0

目次

Index

この記事でわかること

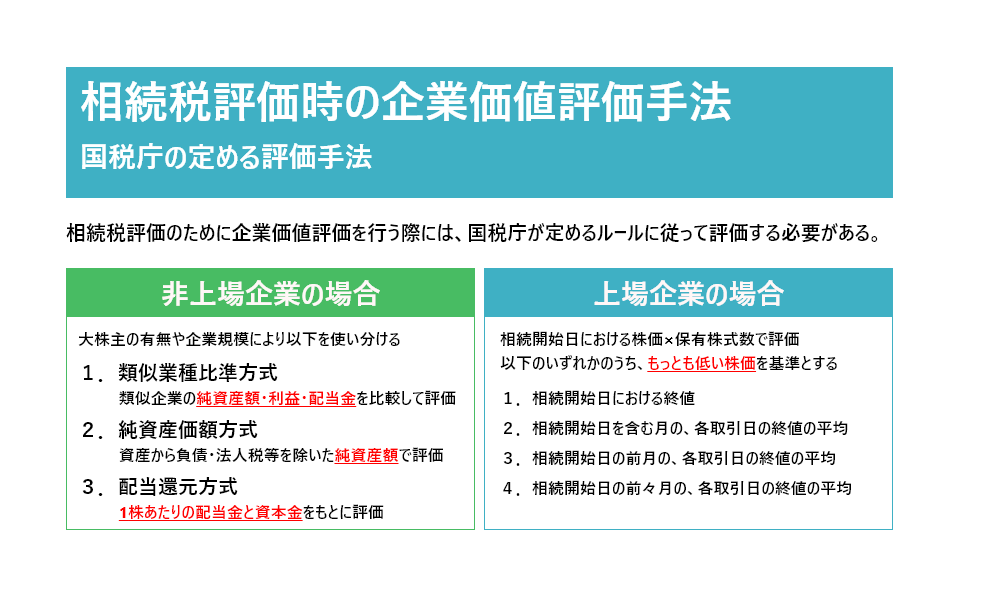

・事業相続時にかかる相続税を算定する際にも、株式の評価が行われます。このときは企業価値評価(バリュエーション)とは異なる手法が用いられます。

・非上場企業の場合は、相続人が大株主(経営権の行使を目的とする)の場合は、類似業種比準価額方式や純資産価額方式が、少数株主(配当のみを目的とする)の場合は配当還元方式が用いられます。

・上場企業の場合は、市場価格をもとに株式の評価が行われ、①相続開始日における終値、②相続開始日が含まれる月の各取引日における終値の平均額、③相続開始日の前月の各取引日における終値の平均額、④相続開始日の前々月の各取引日における終値の平均額、の四つのうち、もっとも低いものが選ばれます。

はじめに

企業価値評価(バリュエーション)について様々な手法を解説してきましたが、事業の相続税を算定する際にも、どうように株式の評価が行われます。

これは課税額の算定を目的とするものであるため、国税庁が定める方式に従って評価をしなくてはなりません。

このページでは、事業相続時における株式評価の手法について、非上場企業と上場企業に分けて、それぞれ解説していきます。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

相続税評価時のバリュエーション(企業価値評価)の手法も含め、お悩みの際はぜひご活用ください。

1.非上場企業の株式評価ステップ

対象企業が非上場企業の場合、株式に市場価格がついていません。そのため、株式の配当や類似業種の上場企業などを元に評価を行っていく必要があります。

その際、相続人が企業の経営権行使を目的とする大株主なのか、それとも株式からの配当を目的とする少数株主なのかによって評価方法が異なります。

大株主は配当に加えて企業の経営権を有し、大きな利益を受けますが、少数株主は配当の受取のみが利益となるため、同じ評価をすることが適正とは言えないためです。

以下、それぞれのケース別に算定手法を紹介していきます。

①相続人が大株主の場合

企業の純資産から株価を算定する純資産価額方式と、類似する業種から株価を算定する類似業種批准価額方式のいずれか、あるいは併用による評価が行われます。

相続税を計算するうえでの基準として国税庁が定める「財産評価基本通達」により、会社の規模によって、選択できる手法は下記の通り定められています。

- 大会社:類似業種比準方式、または純資産価額方式

- 中会社:類似業種比準方式と純資産価額方式の併用、または純資産価額方式

- 小会社:類似業種比準方式と純資産価額方式の併用、または純資産価額方式

・類似業種比準方式による評価

まず、対象企業に対して、業種や規模などが類似している上場企業を選びます。そして、類似業種の株価に対して、類似業種と対象企業の純資産価額・利益・配当金の3つの数値を比べて求めた比準割合を乗算し、出た金額の一定割合を評価額とする方法です。

具体的には、次の計算式で相続税評価額を算定します。

- a:類似業種の株価

- b:対象企業の1株あたりの配当金

- c:類似業種の1株あたりの配当金

- d:対象企業の1株あたりの利益

- e:類似業種の1株あたりの利益

- f:対象企業の1株あたりの純資産額

- g:類似業種の1株あたりの純資産額

- h:調整率

- i:対象企業の1株あたりの資本金等の額

調整率は、大会社は0.7、中会社は0.6、小会社は0.5です。類似業種の数値は、国税庁ホームページで参照できる数値を用います。

・純資産価額方式による評価

純資産価額方式は、次の計算式で算定します。

相続税評価額=(資産ー負債ー評価差額に対する法人税額等に相当する金額)/発行済株式数

この際の資産や負債は、対象企業の課税時期における時価(相続税評価額)が用いられます。

・類似業種比準方式と純資産価額方式の併用による評価

上記2つの評価手法を併用する場合は、さらに細分化された会社規模によってそれぞれの割合が下記の表のとおり決定されます。

| 企業規模 | 併用の割合 |

|---|---|

| 中会社(大) | 類似業種比準価額×0.9+純資産価額×0.1 |

| 中会社(中) | 類似業種比準価額×0.75+純資産価額×0.25 |

| 中会社(小) | 類似業種比準価額×0.6+純資産価額×0.4 |

| 小会社 | 類似業種比準価額×0.5+純資産価額×0.5 |

こうして算定された株式の評価額は1株あたりのものになりますので、これに相続した株式数をかけることで、最終的な相続税評価額が算定されます。

②相続人が少数株主の場合の算定方法

相続人が少数株主である場合は、配当還元方式によって株式を評価します。

これは過去二年の配当金額を一定の利率で割ることで、株式の評価額を算定する方式です。

配当還元価額=1株あたりの配当金額/10%×1株あたりの資本金等の額/50円

企業によって配当がない、あっても2円50銭以下の場合は、「1株あたりの年配当金額=2円50銭」に設定して算定します。

配当還元方式での算定結果は、類似業種比準方式や純資産価額方式で算定した結果よりも低い金額となる傾向にあります。

2.上場企業の株式評価ステップ

上場企業においては、マーケットの株価をもとに評価が行われます。

株式の相続税評価額=相続開始日における株価×保有株式数

相続開始日とは、相続される人(被相続人)が亡くなった日のことです。

相続開始日における株価ですが、株式によってはたった1日で株価が大きく上下することがあります。該当日にたまたま株価が激しく動いて高値をつけることもあり得るため、次の中から最も低い株価を選んで計算します。

- 相続開始日における終値

- 相続開始日が含まれる月(4月13日なら4月)の、各取引日の終値を平均した金額

- 相続開始日の前月(4月13日なら3月)の、各取引日の終値を平均した金額

- 相続開始日の前々月(4月13日なら2月)の、各取引日の終値を平均した金額

「終値(おわりね)」とは、1日の取引時間において最後に取引された株価です。

相続開始日が休日で株式市場が開いていない場合は、近い日における終値を用います。例として、相続開始日が土曜なら最も近い金曜の終値を、日曜なら月曜の終値を使って計算します。

相続開始日がゴールデンウィークなど連続した祝日内だった場合は、連休前後で最も近い取引日における終値を平均した金額を用います。

補足:相続開始日が権利落ち日から権利付最終日の間にある際の評価

株式においては、株を買った日(約定日)と、株券が実際に受け渡される日(受渡日)は異なります。そのため、配当金や新株割り当てを受ける場合には、受け取る権利を得られる日(権利確定日)から3営業日前の日(権利付最終日)に、株を買っておく必要があります。

たとえば、権利確定日が30日(木)の場合、権利付最終日は27日(月)です。28日に株を買っても配当はもらえません。この場合の28日にあたる、権利付最終日の翌日のことを「権利落ち日」といいます。

権利付最終日までに株を買った人は、権利確定日まで株を持ち続けなくても配当は手に入るため、権利落ち日に株を売る人も多く、株価が本来の値動きよりも大きく下がる傾向があります。

そのため、相続開始日が権利落ち日から権利確定日の間にある場合は、権利付最終日の終値が用いられます。

まとめ

相続税評価におけるバリュエーションは、M&Aや資金調達の場合と異なり、適用できる手法が決まっています。

自社の場合はどの算定手法となるのか、きちんと確認するようにしましょう。

もし、本記事で解説した内容についてお悩みの場合は、冒頭でもご紹介したKnowHowsの「みんなで事業相談」の利用をおすすめします。

こちらでは、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることが可能です。無料でご利用できますので、少しでも疑問があればぜひ相談してみましょう。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

次回は「同じ規模の企業でもバリュエーション(企業価値評価)の結果が異なる理由」について解説していきます。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

-

-

従業員持株会の株価算定|配当還元方式を図解

従業員持株会との取引で必要な株価算定を配当還元方式・純資産価額方式で解説。未上場企業の事業承継対策に有効な持株会制度のメリット・デメリット、導入手順、規約作成のポイントまで実務に役立つ情報を網羅。節税効果と経営権の維持方法も紹介します。

30.8k

0

0

0

0

-

-

-

バリュエーションとは?企業価値評価の基礎を図解

バリュエーション(企業価値評価)の基本を初心者向けに解説。資金調達・M&A・事業承継で必要な企業価値の考え方、収益性・資産・類似企業の3つの評価基準をわかりやすく図解。インカム・アプローチ、コスト・アプローチ、マーケット・アプローチの違いも理解できます。

7126

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

当社は中小企業に分類されますが、株式評価を行う際に考慮すべき具体的なポイントについて教えていただけますか?特に類似業種比準価額方式と純資産価額方式の選択や併用のメリット・デメリットについても詳しく知りたいです。

この質問で投稿する

非上場企業の株式評価において純資産価額方式を用いる場合、資産の時価評価について独自の基準を設けていると理解しています。例えば、不動産や機械設備の時価評価の具体的な方法や、どのような専門家に依頼すべきかについてご教示ください。

この質問で投稿する

類似業種比準方式を用いる際の類似業種の選定において、上場企業の中から適切な類似業種を選ぶ基準やそのプロセスについて詳しく知りたいです。会社規模や業績、事業内容のどの要素を重視すべきか、具体的な選び方を教えてください。

この質問で投稿する

相続人が複数存在し、それぞれの持ち分が異なる場合の株式評価はどう行われるのでしょうか。また、一部の相続人が大株主で、他が少数株主の場合の評価方法の違いについて具体的に教えてください。

この質問で投稿する

相続により株式を受け継ぐ際に、株式評価額が高額になることで多額の相続税が発生する場合の対応策や節税対策について詳しく教えてください。特に、自社株式の持ち分を戦略的に見直す方法や、その他の相続計画上の工夫について知りたいです。

この質問で投稿する

配当還元方式で株式評価を行う際、配当金が不定期または変動が大きい場合の対応策について教えてください。特に、最低配当金設定や何年間の平均を用いるべきかなど、具体的な方法を詳しく知りたいです。

この質問で投稿する

上場企業の株式評価において、相続開始日が特定の日で株価が急激に変動するリスクを回避するための具体的な事前対策や対処法についてご教示ください。例えば、どのようにして低い株価を選ぶべきか、相続開始日の設定に関するアドバイスも含めて教えてください。

この質問で投稿する

権利落ち日に相続が発生した場合の株式評価方法について、具体的にどのように算定するのか教えてください。また、権利落ち日の値動きが相続税評価に与える影響についても詳しく知りたいです。

この質問で投稿する

中小企業の株式評価で使用される財産評価基本通達の具体的な内容や、これに基づく評価手法の適用において注意すべき点についてご教示いただけますか。特に、評価基本通達をどのように実務に反映させるかについて知りたいです。

この質問で投稿する

株式評価において、将来的な企業価値の変動を予測して相続対策を立てる際の具体的な方法や考え方について教えてください。また、これに基づく相続計画や税務対策のポイントについても詳しく知りたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限