株主にはどんな権利がある?株式比率ごとにできることを一覧で解説

従業員持株会の株価算定|配当還元方式を図解

- もっと解説してほしい0

30.7k

0

0

0

目次

Index

この記事でわかること

- 従業員持株会と取引するときの主な株価算定方法

- 従業員持株会が未上場企業にもたらすメリット・デメリット

- 従業員持株会の設立の流れや必要書類、規約に盛り込みたい項目

はじめに

従業員持株会は、自社の株式を保有しやすくする従業員持株会制度によって設立された、従業員の組織のことです。

この記事では、従業員持株会と取引するときに重要となる、株価の算定方法をご紹介します。持株会の特徴や設立の流れについても解説しているので、導入する際の一助にもなるでしょう。

KnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

>>【無料でお試し!】KnowHowsの株価算定ツール

1.従業員持株会の株価算定法

従業員持株会と取引するときの株価を算定する際、上場企業と未上場企業によって方法が大別されます。

上場企業の株価は、株式市場の評価で知ることが可能です。しかし、未上場企業の株価は客観的に指標がないため、国税庁が定める配当還元方式によって算定するのが一般的となっています。

ここでは、後者の算定方法と注意点を解説します。

①配当還元方式の算定方法

| 項目 | 数式 |

|---|---|

| 配当還元方式による株価計算 |  |

| 補足 |  |

※年配当金額が2円50銭未満になる or 無配である場合は、2円50銭として考える

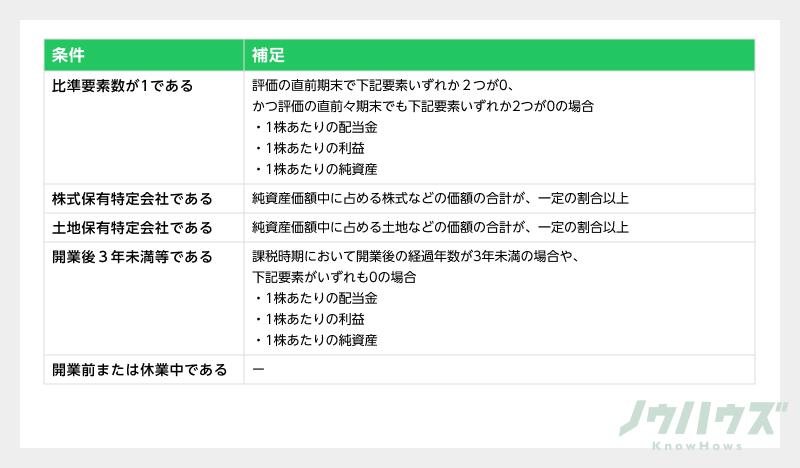

②注意点

株式の発行会社が次に該当する場合、配当還元方式は適用せず、純資産価額方式を適用するのが原則とされています。

(参考:国税庁・No.4638 取引相場のない株式の評価・3 特定の評価会社の株式の評価)

・純資産価額方式

同じく国税庁が定める評価方法です。計算式は、次のようになっています。

| 項目 | 数式 |

|---|---|

| 計算式 |  |

| 補足 |  |

※式中における法人税等37%の内訳は下記の通り。

法人税…23.4%

地方法人税…1.03%

事業税…6.7%

地方法人特別税…2.89%

道府県民税…0.75%

市町村民税…2.27%

合計…37.04%≒37%

(参考:国税庁・1 取引相場のない株式等の評価(純資産価額方式における法人税額等相当額))

2.未上場企業と従業員持株会の関係性

従業員持株会が取得する株式の株価は、ただ算定するだけが目的ではありません。

従業員持株会が未上場企業にとって、どのようなメリット・デメリットがあるのかを抑えることで、算定がより実務に役立つものとなります。

以下、詳しく解説します。

①メリット

最も大きいとされるのが、事業承継対策です。通常、事業承継に関する相続税は、株式の評価額や保有する株式数が大きいほど高くなります。

従業員持株会は、ルールさえ明確に決めておけば、ある程度株式を持たせても経営支配権への影響を抑えることが可能です。

また前章で見てきたように、従業員持株会と取引する株式の算定方法は、配当還元方式がよく用いられます。この方法を使えば、他の算定方法よりも株価が低くなることが一般的です。

これらのことから、従業員持株会の導入は、有効な節税方法とされています。

・そのほかのメリット

ほかにも、次のようなメリットがあります。

| メリット | 理由 |

|---|---|

| 敵対的買収の対策ができる | 一般の投資家と比較して、関係性が好意的であることがほとんどのため |

| 従業員のモチベーションを上げられる | 配当金や奨励金で財産形成の支援をしたり、経営参加の意識を持たせることができるため。優秀な人材の確保も期待できる |

| 管理が容易 | 買取要請などに対して対処しやすい |

②デメリット

一方で、次のようなデメリットがあるので留意しましょう。

| デメリット |

|---|

| 会社支配権が揺らぐ可能性が0ではない |

| 配当が滞ったり、公正な運営をしないと従業員の不満に繋がりやすい |

| 導入前に従業員株主がいる場合、株式の管理に問題が残ることがある |

3.従業員持株会の導入方法

最後に、従業員持株会の導入方法についてご紹介します。

①導入の主な流れ

| 手順 | 内容 |

|---|---|

| 1 | 事務担当者や理事会の役員を選定 |

| 2 | 規約作成 |

| 3 | 必要書類の準備 |

| 4 | 発起人会開催(設立契約書に調印) |

| 5 | (給与などから天引きする場合)当該株式発行会社と労働組合の間で給与控除協定を結ぶ |

| 6 | 入会手続開始 |

| 7 | 口座開設 |

| 8 | 入会手続締切後、入会者の名簿を作成 |

| 9 | 入会者名簿を証券会社に提出 |

| 10 | 拠出明細連絡表の提出 |

②必要書類

| 一覧 |

|---|

| 発起人会議事録 |

| 従業員持株会設立契約書 |

| 発行会社と従業員持株会の間で交わす覚書 |

| 発行会社と労働組合の間で交わす給与控除協定書 |

| 従業員への募集説明書 |

| 設立を周知する社内報 |

③規約について

従業員持株会の導入では、後のトラブルをできる限り避けられるよう、慎重に規約の内容を検討しなければいけません。

次のような内容が盛り込まれるのが一般的です。

| 内容 | 補足 |

|---|---|

| 目的 | 株式取得のため、福利厚生の充実化を図るためなどとするケースが多い |

| 会員資格 | 全員加入できる内容を記載するのが通例。ただ場合によって勤続年数などの制限を設けることも可能 |

| 配当金 | 拠出方法や配当方法などをどうするかを定める |

| 株式の管理および名義 | 従業員持株会の理事長が担うことを記載するのが一般的 |

| 議決権の行使 | 従業員持株会の理事長が一括で行使することを記載するのが一般的 |

| 退会の精算方法 | 基本的には現金で払い戻し |

| 役員などに関する規定 | 理事や監事は何人か、理事会や会員総会はどうするのかなどを記載 |

まとめ

- 従業員持株会と取引する株式の株価は、基本的に国税庁が定める配当還元方式によって算定。ただし、「比準要素数が1の会社」「株式保有特定会社」「土地保有特定会社」などの場合は、純資産価額方式で株価を算定する。

- 従業員持株会の大きなメリットは、事業承継対策ができること。理由は2つあり、ひとつは配当還元方式の場合、その他の算定方法に比べて株価が低く評価されることが多いこと。もうひとつは、従業員持株会に株式を放出すれば、保有数を減らしつつ経営を維持しやすいことがあげられる。

- 従業員持株会を導入する際は、規約を慎重に作成し、トラブルを未然に防ごう。

おわりに

未上場企業にもたらされる従業員持株会のメリットの背景には、株価を低く評価できる点がひとつあります。

計算式を知るだけでなく、この算定がどのように役立つのかを抑えることが大切です。

またKnowHowsの「株価算定ツール」は、税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

無料でご利用できますので、本記事とあわせてぜひお役立てください。

>>【無料でお試し!】KnowHowsの株価算定ツール

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

従業員持株会を設立する際に、役員を選定する際のポイントや注意点について具体的なアドバイスをいただけますか?特に、役員選定がその後の運営にどのような影響を与える可能性があるかについて詳しく知りたいです。

この質問で投稿する

従業員持株会の規約を作成する際、どのような内容を具体的に盛り込むべきか、成功例と失敗例を含めて教えていただけますか?従業員持株会の運営する上で避けるべき落とし穴についても知りたいです。

この質問で投稿する

もし従業員持株会の配当が滞ってしまった場合、どのように対処すべきかアドバイスをいただけますか?限られた資源でどのように従業員の不満を解消し、持株会の信頼性を維持する方法について教えてください。

この質問で投稿する

未上場企業が従業員持株会を導入する場合、どのような税務上の留意点があるか具体的に教えていただけますか?特に、会社側および従業員側双方の税務負担を最小限に抑える方法について知りたいです。

この質問で投稿する

従業員持株会を導入する際、特定の株主構成や企業文化に依存するトラブル事例とその回避策について詳しく教えてください。特に中小企業特有の課題に対処する工夫について知りたいです。

この質問で投稿する

従業員持株会導入前に既に存在する従業員株主の株式管理に問題がある場合、どのようにこれを解消する方法があるでしょうか?既存の株主構成を円滑に再編するための具体的なステップについて教えていただけますか?

この質問で投稿する

従業員持株会と「敵対的買収」対策との関連性について、具体的な事例や効果的な運用方法を教えていただけますか?また、その際に注意すべき法的・実務的なポイントについても詳細に知りたいです。

この質問で投稿する

従業員持株会の設定に際して、証券会社や金融機関との関係構築にあたっての具体的なアドバイスをいただけますか?どのような条件やサービスが有利であるか、おすすめの選定基準などを教えてください。

この質問で投稿する

従業員持株会の導入が従業員のモチベーションに与える影響について、定量的・定性的に評価する方法を教えていただけますか?成功事例や具体的なKPI(主要業績評価指標)の設定例について知りたいです。

この質問で投稿する

従業員持株会の持つ特定のメリットを中小企業のPRやマーケティングに活かす方法について具体的なアイデアや事例を教えていただけませんか?特に採用活動や社員定着にどう貢献できるか知りたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限