【財務分析用テンプレート】数値入力だけで財務指標を簡単予測

債務超過時の株価算定はどうする?財務内容を改善する方法3つも解説

- もっと解説してほしい0

40.1k

0

0

0

目次

Index

この記事でわかること

- 債務超過時の株価について

- 修正純資産法で算出した価額と清算価値の違い

- 債務超過時の代表的な解消方法(第三者割当増資・DES・M&A)の、手続きの流れと留意点

はじめに

債務超過(資産をすべて売却しても負債を返せない状態)時における、株価の算定方法についてご紹介します。

合わせて財務内容を改善する代表的な方法と、手続きの流れについて解説したので、サポートになれば幸いです。

KnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

1.債務超過時の株価算定

最初に、債務超過時の株価算定について解説します。

①債務超過時の株価について

債務超過時の株価は、ゼロ円と考えるのが一般的です。

・贈与税について

債務超過時の場合、贈与税に関して次のような留意点があります。

| 債務超過時における贈与税の留意点 |

|---|

| 仮にその株式を購入しようとした場合、贈与の扱いとなる。ただし基礎控除額110万円を越えなければ、基本的に贈与税は課されない |

| 増資(第三者割当増資)をした場合、債務超過の状態が続けば、通常贈与税は発生しない |

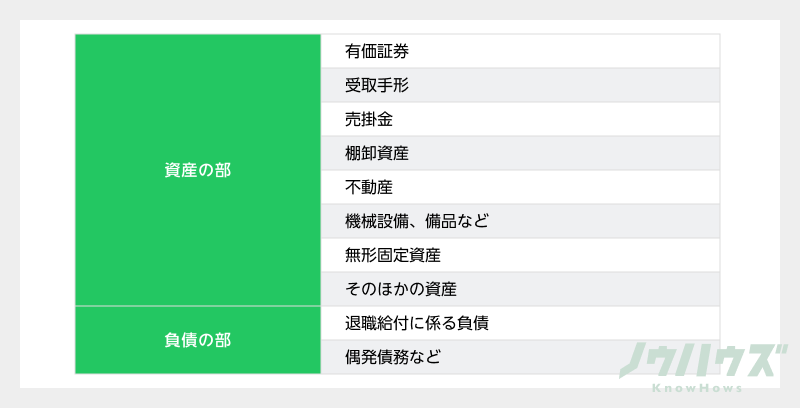

②修正純資産法で念のため計算し直す

賃借対照表上で債務超過であった場合でも、時価に直したら実は違うケースがあります。念のため修正純資産法で資産や負債を計算し直し、もし債務超過でない場合は改めて株価を算定しましょう。

・修正純資産法とは

賃借対照表上の資産や負債の一部分を時価に直し、純資産を計算する方法です。企業価値を求める際の、マーケット・アプローチに該当します。

・修正純資産法における時価

次のいずれかに合わせて、修正をするのが一般的です。

| 時価の種類 | 補足 |

|---|---|

| 再調達原価 | 修正純資産法で主に利用される時価。当該資産を、再度調達しようとした際にかかる金額を指す |

| 正味売却価額 | 非事業価値や有利子負債に利用されることが多い時価。売却の扱いとなる(利益が生じるとみなされる)ため、利用する際は法人税などを考慮する必要がある |

・修正項目

以下、修正する主な項目です。

修正純資産法を用い、債務超過ではないと判明した場合は、改めて株価を算定します。次の計算式で出すことが可能です。

| 修正純資産法による株価の計算式 |

|---|

| 株価=純資産/発行済株式数 |

③清算価値も出しておく

清算価値とは、解散を前提に評価した簿価純資産のことです。

株価がゼロ円とみなされる場合、PBR(株価純資産倍率)が実質ゼロとなり、解散したほうがいいとも考えられています。債務超過が続くようであれば、視野に入れるのもひとつでしょう。

・清算価値の求め方

賃借対照表上の項目ひとつひとつを、処分価値に計算し直すことで求められます。

・清算価値は修正純資産よりも低いのが一般的

次のような理由があげられます。

| 理由一覧 |

|---|

| 機械設備の処分価値が、ゼロもしくは大幅な減額となるケースが多いため |

| 無形固定資産や前払費用などの処分価値が、ゼロとなるケースが多いため |

| 不動産が鑑定評価額よりも安く売却されることがあるため |

| 取引停止や契約解除による支払い(ペナルティ)が発生する可能性があるため |

| 従業員に対して、退職金の上乗せしなければならないことがあるため |

| 精算手続きに関する弁護士などへの報酬が必要なため |

2.債務超過を解消する方法

債務超過は、企業が破産手続きをする原因のひとつとされています。

この章では、代表的な解消方法である①第三者割当増資②DES③M&Aについてご紹介します。

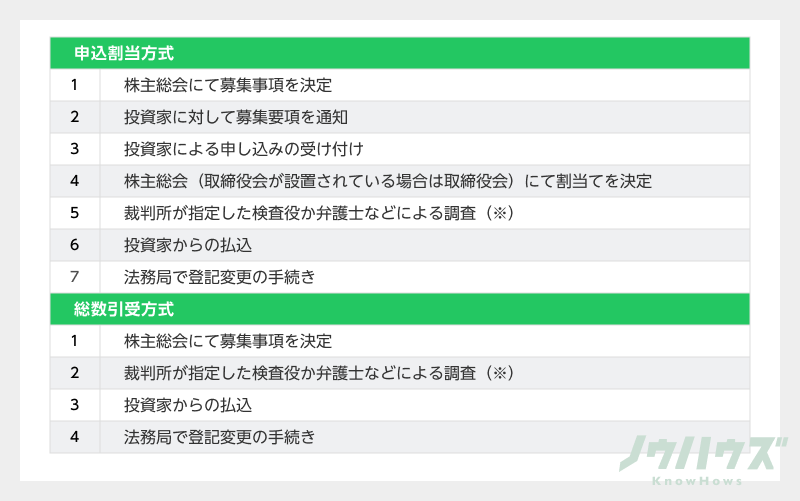

①第三者割当増資

特定の第三者に株式を発行し、純資産を増やす方法です。

・流れ

増資には、主に申込割当方式と総数引受方式の2種類があります。それぞれの手続きの流れは、以下のとおりです。

・留意点

| 留意点 |

|---|

| 株式の希薄化が起こるため、株価が下がりやすい |

| 経営難による実施のため、投資家にマイナスなイメージを与えやすく、思うように資金調達ができない可能性がある |

②DES(Debt Equity Swap)

負債(Debt)を純資産(Equity)に交換する方法です。金融機関などの債権者が、融資を現物出資する形で当該企業の株式を取得します。これにより当該企業は、債務超過状態の改善を図ることができます。

・流れ

DESは、基本的に第三者割当増資で行われます。

(※)下記いずれかの場合に当てはまる場合は不要

・募集株式数が発行済株式数の1/10未満

・現物出資額が500万円未満

・現物出資するのが市場価格のある有価証券

・現物出資財産の価格証明を受ける

・弁済期(債務を履行するべき時期)が到来した金銭債権、かつ出資額が債権の額面を越えていない

・留意点

| 留意点 |

|---|

| 債権者に再建が難しいと判断され、応じてもらえない可能性がある |

| 時価のほうが債権の額面より下回っている場合、法人税が課されることがある |

| 法人税や法人住民税の均等割額が増加する |

③M&A(買収)

M&Aによって、業績の良い企業に救済してもらう方法です。

・流れ

ここでは、よく利用される事業譲渡、株式譲渡、第三者割当増資の流れをご紹介します。

・留意点

| 留意点 |

|---|

| 詐害行為(債務者が故意に財産を減らし、債権者に弁済を受けさせないようにする行為)とみなされる可能性がある |

| 株式(or事業)の売却価格が低くなりやすい |

| M&Aアドバイザーへの相談料など、別のコストが大きくかかることがある |

まとめ

- 債務超過時の株価はゼロ円と考えるのが一般的。その株式を安く購入しようとした場合、贈与とみなされ税金が課されることがある。

- 賃借対照表上で債務超過であっても、時価で計算し直したら違うケースもある。企業価値を求める修正純資産法で、各項目を念のため修正してみよう。

- 債務超過は、企業にとってできれば避けたい経営状態。第三者割当増資、DES、M&Aなどを利用して解消できるように努めるのがベター。

おわりに

債務超過時の株価算定では、注意したいポイントが複数あります。

「債務超過=株価ゼロ円」と覚えるのではなく、複数の視点から評価するようにしましょう。

KnowHowsの「株価算定ツール」は、税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

無料でご利用できますので、本記事とあわせてぜひお役立てください。

>>【無料でお試し!】KnowHowsの株価算定ツール

この記事の評価をお願いします

0

この記事を書いた人

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

債務超過時に第三者割当増資を行う際、新株式発行に伴う株価の適切な算定方法について具体的に教えてください。特に、実際の市場価格との乖離が生じた場合の対応策や考慮すべきリスクについても詳しく知りたいです。

この質問で投稿する

当社は債務超過状態にあるのですが、DESの検討を始めるにあたり、金融機関との交渉を円滑に進めるための具体的なステップや勘案すべきポイントについて教えてください。また、成功事例や失敗事例があればお聞かせください。

この質問で投稿する

修正純資産法を用いて債務超過かどうかを再評価する際、特に注意すべき資産や負債の時価評価の手法について具体例を交えて説明してください。特に、不動産や機械設備、無形資産の評価方法について詳しく知りたいです。

この質問で投稿する

第三者割当増資の実施に際し、現行株主への影響を最小限に抑えるための対策や、将来的に発生する可能性のある株主間のトラブルを防ぐための予防策について詳しく教えてください。

この質問で投稿する

M&Aを検討する際、債務超過企業が買収される具体的なケーススタディや、どのような買収条件が提示されることが多いのか、また買収先の企業から見たメリットとデメリットについて具体的に教えてください。

この質問で投稿する

債務超過状態からの脱却を目指す中で、経営陣として特に注意すべき税務上のリスクや税務計画について具体的に教えてください。特に、第三者割当増資やDESにおける税務リスクについて詳しく知りたいです。

この質問で投稿する

当社のような中小企業が第三者割当増資を行う際、適切な投資家を見つけるための具体的な手法やプロセスについて、実際の成功事例を交えて説明してください。

この質問で投稿する

債務超過状態の企業が事業譲渡を行う際、譲渡先企業にとっての魅力をどう訴求するべきか、そのために事前に準備すべき資料やデューデリジェンスのポイントについて具体的に教えてください。

この質問で投稿する

修正純資産法を用いて時価評価を行う際に、外部の評価機関や専門家をどのように選定し、信頼性の高い評価を得るための具体的なステップや、コスト面での考慮事項について教えてください。

この質問で投稿する

当社は債務超過状態にあり、DESを検討していますが、株主総会での承認を得るための具体的なプレゼン方法や、株主の理解を得るための効果的なコミュニケーション方法について教えてください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限