目次

Index

この記事でわかること

- シナジー(相乗効果)は、M&Aにおいて売り手(被買収企業)が、買い手(買収元企業)に及ぼす影響を示したもので、売上に関するものとコストに関するものがあります。

- 無形資産とは、企業のノウハウや特許、商標権、人的資産といった、財務諸表に計上されない資産のことを言います。無形資産の評価は、M&A後の会計処理の際に行われます。

- 無形資産の評価手法には、企業価値評価(バリュエーション)と同じく、①コストアプローチ、②マーケットアプロ―チ、③インカムアプローチといった種類があります。

はじめに

M&Aの企業価値評価(バリュエーション)では、企業単独の価値だけでなく、M&Aによって生み出されるシナジー(相乗効果)や、ノウハウや技術といった無形資産の評価も行われます。

この記事では、これらのシナジーや無形資産について解説します。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

バリュエーション(企業価値評価)におけるシナジー・無形資産評価も含め、お悩みの際はぜひご活用ください。

1.シナジーの定義とその種類

シナジーとは、M&Aによって生まれる、「単独で事業活動を行う以上の価値」を指し、企業価値評価(バリュエーション)で算定された売り手(被買収企業)の企業価値から、実際の買収価格を決定する際に加味される要素です。

主に「売上シナジー」と「コストシナジー」の二種類があります。

それぞれ解説していきましょう。

①売上シナジー

売上シナジーとは、M&Aが商品の売り上げにおよぼすシナジーです。

例として、クロスセルやアップセルがあります。

・クロスセル

M&Aを通じて、既存顧客のニーズに適した関連商品をラインナップに加え、顧客単価の向上を目指すものです。

たとえば、日本酒の製造・販売を行っている会社が、M&Aを通じておつまみ等の自社ブランド販売をはじめる、といったケースがこれにあたるでしょう。

また、自社製品と関連商品をセットにして販売することは「パッケージセル」と呼ばれます。

・アップセル

M&Aを通じて、より付加価値の高い商品を取扱うことで、顧客単価の向上を目指すものです。

たとえば10代をターゲットとしたアパレル企業が、20代・30代向けの商品を扱う企業を買収することで、既存顧客の年齢が上がった際に、よりハイブランド・高価格帯の商品を勧める…といった戦略がこれにあたります。

これとは逆に、自社製品よりも低価格帯の商品を扱うことを「ダウンセル」と呼びます。

そのほか、知名度の高い企業のM&Aを通じた「ブランド力の向上」なども、売上シナジーと言えるでしょう。

②コストシナジー

コストシナジーは、M&Aによって事業を一本化することによって生まれる生産コストの減少をいいます。

例として、製造コストや流通コストの削減などが挙げられます。

・製造コストの削減

M&Aが同業他社によって行われた場合、原材料の調達ルートを整理して大量発注することにより、原材料コストの削減が期待できます。

そのほか生産拠点の統廃合や、生産ノウハウの取り込みによる効率化といった効果によって、全体的な製造コストを圧縮できる可能性があるでしょう。

・流通コストの削減

製造時と同じく、流通ルートの一本化によるコスト削減が期待できます。

そのほか、たとえば製造業と小売業のM&Aの場合など、買い手(買収元企業)または売り手(被買収企業)がすでに持っている流通システムを活用できる場合は、ゼロから流通ルートを構築するコストを削減することができます。

これら以外のシナジーの例としては、技術・ノウハウの取り込みによる研究開発の促進、財務における負債コストの削減、信頼性の向上に伴う資金調達力の増加などが挙げられます。

2.無形資産の定義とその評価手法

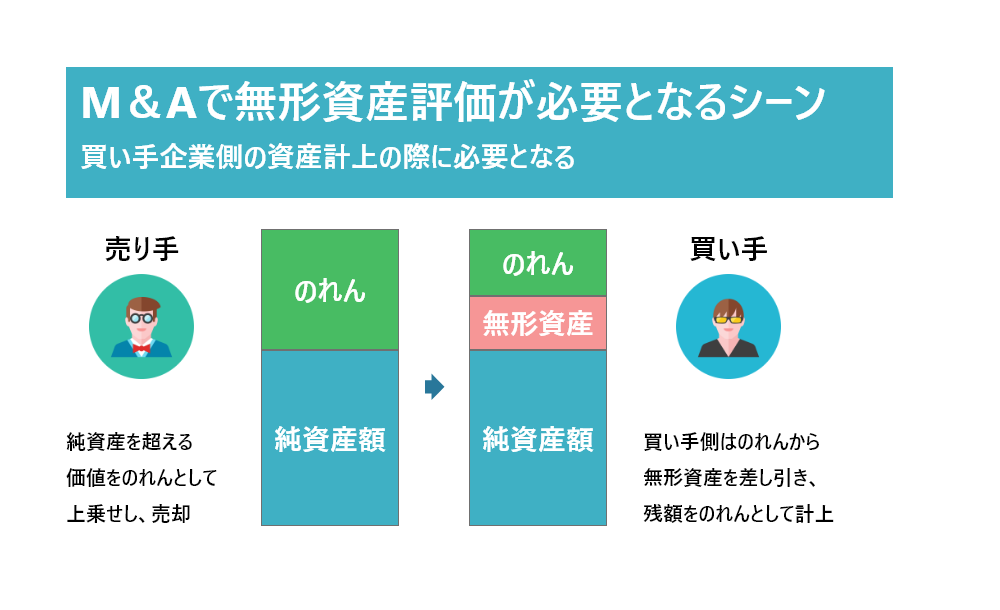

企業に所属する人材のスキル、保有している技術、顧客リスト、ノウハウといった、会計上は資産として計上されないものの、その企業の収益性に大きな影響をおよぼしている「形をもたない資産」のことを無形資産と呼びます。

バリュエーションの段階ではのれんという形で企業価値の中に組み込まれますが、M&A後の会計処理においては、買収価格から売り手企業の純資産額を引き、さらにこの無形資産を引いたものが実質的なのれんとして計上されます。

バリュエーションと同じく、無形資産の評価にも下記3つのアプローチがあります。

- コストアプローチ

- マーケットアプロ―チ

- インカムアプローチ

順番に紹介していきましょう。

①コストアプローチ

コストアプローチは、「その無形資産を仮に再取得(再生産)する場合に、いくらコストがかかるのか?」という観点から評価を行うもので、複製原価法と、再調達原価法の二種類の手法があります。

・複製原価法

その資産とまったく同じものを現在に複製した場合にかかるコストをもとに評価を行う手法です。

ただし、外的な要素(業界構造の変化)や技術革新などにより、対象となる無形資産の価値が低くなっていると見なされる場合、期待される価値(経済的利益)以上の複製コストをかける合理性が存在しないため、その分だけコスト(=評価)を減額して考える必要があります。

・再調達原価法

複製原価法と異なり、同一ではないが、同じ価値を持つ資産を作る場合のコストを算定し、評価とする手法です。

複製原価法のように対象となる無形資産の現在価値を評価する必要はありませんが、技術が進んだことで、同じ資産の再調達にかかるコストが以前より減少しているような場合などは、実質的にコスト(=評価)の減額が発生していることになります。

このようなコストアプローチは、社内の教育体制や各種マニュアルといった人的資産を評価する際などに用いられます。採用費や研修費といったコストをベースに、社内人材の「質」を評価しているのです。

一方で、たとえば企業の保有する特許技術などは、研究開発費や特許登録料などの「コスト」だけで価値をはかることはできません。

特許技術による競争力の向上や、その特許が将来もたらすであろう収益など、コスト以外の要素が価値評価に大きく関わるからです。その場合には、以下のマーケットアプローチやインカムアプローチなどによる評価が行われます。

②マーケットアプローチ

マーケットアプローチでは、対象の無形資産が市場で取引されたらいくらになるか、類似する無形資産の売買事例やライセンス契約のロイヤリティ、市場相場などを元に評価額を算定する手法です。

類似する無形資産は、収益力や対象マーケット、利回り、耐用年数などを考慮して選びます。

マーケットアプローチのひとつである「売買取引批准法」では、まず評価する無形資産と関連マーケットの特徴を分析します。次に行うのは、対象の無形資産と類似の売買事例との比較分析、差異の調整が必要な項目の定量化です。

そして、類似する無形資産の評価額にかける倍率(乗数)を決め、対象資産の評価額を算出します。

売買取引比較法は、日本では無形資産単独の売買事例が少ない点や、取引データが非公開となるケースがほとんどである点などからあまり用いられません。逆に、アメリカのように無形資産の単独売買が一般的な業界では実務で用いられています。

また、類似する無形資産におけるライセンス契約のロイヤリティから算出する方法もあります。この方法では、将来的なロイヤリティ収入額を現在価値に置き換えた金額を評価額とするため、後述するインカムアプローチに類似しています。

③インカムアプローチ

インカムアプローチは、評価対象の無形資産が将来的に生み出す収益をもとに算定を行うものです。ここでは体表的な手法である「超過収益法」を紹介します。

・超過収益法

事業全体の収益から、評価対象の無形資産以外によって生み出された収益を差し引き、残った収益(超過収益)を評価対象の無形資産の価値とする手法です。

おおまかに数式であらわすと、以下のようになります。

(企業の利益)ー(無形資産以外に投下された資本×各資本の期待収益率)=(超過収益)

投下資本はできるだけ時価を用いますが、難しい場合は簿価で代用することも可能です。

また、運転資本や有形固定資産(投資用の不動産など)、その他の無形資産の期待収益率は別途算定をしておく必要があります。

リスクが高い(収益が不安定)であるほど期待される収益率も大きくなるため、運転資本>固定資産>その他の無形資産という順番で、期待収益率は一般的に大きくなります。

こうして算定された超過収益を、対象の無形資産の期待収益率である割引率を用いて現在価値に直すことで、無形資産の評価額が算定されます。

対象となる無形資産の期待収益率を算定する手法は様々ですが、考え方のひとつとして、無形資産が所属している事業全体の期待収益率(=加重平均期待収益率、WARA)をベースに考えるものがあります。

売り手企業がM&A後も引き続き無形資産を使用すると考えた場合、その期待される収益率は事業全体の収益率と近似すると考えられるからです。

求められた超過収益を割引率を使って現在価値に修正することにより、対象となる無形資産の価値が算定されます。

(超過収益)÷(割引率)=対象となる無形資産の価値

最後に、資本還元率で割ることで、将来的な無形資産の評価額を現在価値に置き換えています。

・企業価値差額法

企業価値差額法は、売り手企業の事業価値(EV)をベースに、対象となる無形資産の評価額を次の計算式で求めます。

無形資産の評価額=事業価値−資産の時価

事業価値=将来にわたる企業の収益の合計を、割引率を用いて現在の価値に修正したもの

資産の時価=評価対象以外の各資産額に期待収益率をかけて求めた合計額

ですので、この手法は単純に、超過収益法の各要素を言い換え、計算の順番を変えたもの、と見なすこともできます。

その他の評価方法として、商標・特許の使用料をベースに、「その商標・特許を持っていない場合に発生するコスト」を評価として算定するロイヤルティ免税法といった手法があります。

まとめ

シナジーや無形資産評価は、いずれもM&Aにおいて考慮すべき重要な項目となります。

M&Aを検討している場合は、これらの意義や大まかな手法について事前にイメージをつかんでおきましょう。

もし、本記事で解説した内容についてお悩みの場合は、冒頭でもご紹介したKnowHowsの「みんなで事業相談」の利用をおすすめします。

こちらでは、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることが可能です。無料でご利用できますので、少しでも疑問があればぜひ相談してみましょう。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

無形資産の評価に関する具体的な事例を交えて、コストアプローチ、マーケットアプローチ、インカムアプローチの使い分けについて教えていただけますか?特に、どのタイプの企業や業種にどの評価方法が適用されやすいのか、具体例を示していただけると助かります。

この質問で投稿する

M&A後のシナジーが期待される場合、それを予測する具体的な手法やモデルは存在しますか?特に、小規模な製造業とサービス業間のM&Aにおいて、どのようなシナジーが期待されるか、具体的なケースをお教えください。

この質問で投稿する

コストシナジーの評価について、特に物流部門の統合によるコスト削減を計算するための具体的な手法や指標があれば教えてください。また、実際にコストシナジーを数値化する際のポイントや注意点も教えていただけると助かります。

この質問で投稿する

無形資産としての社員のノウハウやスキルを評価する際、具体的にどのような指標を用いて評価するのが適切でしょうか?評価の基準や、具体的な事例があれば教えてください。

この質問で投稿する

中小企業が持つブランド価値をマーケットアプローチで評価する際、市場データが不足している場合にはどのような方法が適用できるでしょうか?代替手法や補完的なアプローチについて教えてください。

この質問で投稿する

M&Aにおけるのれんの評価方法について、具体的なプロセスや方法論を教えてください。特に、無形資産とその他のれんの切り分けについての具体的な事例があれば教えていただきたいです。

この質問で投稿する

M&A時に、買い手企業が売り手企業の無形資産の価値を過小評価してしまうリスクを防ぐためには、どのような措置や対策を講じるべきでしょうか?具体的な手法や事例があれば教えてください。

この質問で投稿する

M&Aによる企業統合後の組織文化や企業風土の違いを克服し、シナジーを最大限に引き出すための組織マネジメント手法や具体的な取り組みについて教えてください。特に、中小企業間のM&Aにおけるポイントに焦点を当てて教えていただけると助かります。

この質問で投稿する

インカムアプローチを用いた無形資産評価において、将来の収益予測の精度を向上させるための具体的な手法やモデルがあれば教えてください。また、過去の事例に基づく成功・失敗の要因分析についても伺いたいです。

この質問で投稿する

売上シナジーを最大化するために用いられる具体的な営業戦略やマーケティング手法について教えてください。特に、中小企業のM&Aにおいて、既存の顧客基盤を活用して実践可能な戦略例を挙げていただけると助かります。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限