目次

Index

この記事でわかること

- 会計と税務の相違点

- 税務調整の種類と税効果会計の概要

- 実際に税務調査をするときに知っておきたい主なルール

はじめに

会計は、経営状態や財政状況を正しく把握する行為のこと。一方、税務は、正しい法人税額で納付するために行う計算です。

この記事では、これら2つの事項の違いを示すと共に、会計から税務に調整する方法などをご紹介しています。会社経営において混乱を招かないように、ここで基礎知識を身につけていきましょう。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

会計や税務も含め、お悩みの際はぜひご活用ください。

1.会計と税務の相違点

会計と税務の相違点について、冒頭でも少し説明をしましたが、この章でより詳しく解説します。

①最も異なるのは目的

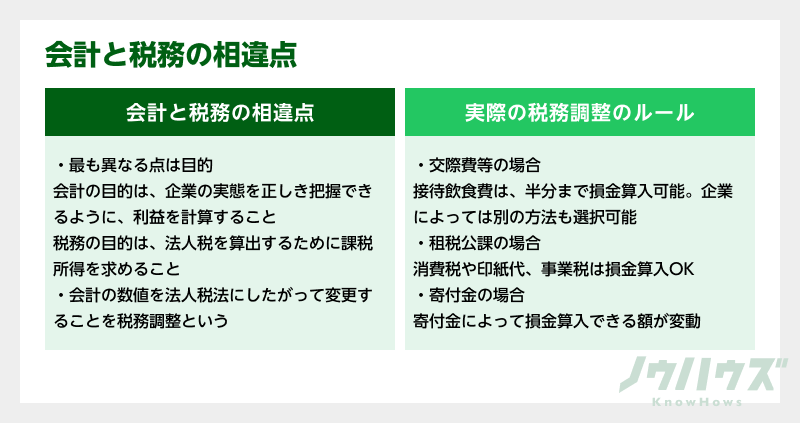

会計と税務の最も異なる点は、それを行う目的にあります。

・会計の目的

会計の目的は、企業の実態を正しく把握できるように、利益を算出することです。

細かく見れば財務会計と管理会計で異なるものの、一期の間にどの程度の収益を上げ、どの程度の費用を使ったのか。それによって、どのくらい儲かったのかを求めるという意味では、同じ括りと言えます。

| 財務会計と管理会計 |

|---|

| 財務会計とは…経営状況をステークホルダー(株主や金融機関など)に報告する会計のこと。第三者が当該企業を客観的に評価する指標となることから、会計基準によって作成ルールが定められている |

| 管理会計とは…経営判断・経営改善を図るために行われる会計のこと。内部への報告書となることから、企業で自由に作成ルールを決めていいとされている |

・税務の目的

税務の目的は、課税所得を計算することです。益金から損金を引いて求め、その金額を元に企業は法人税を算出し、税務署に申告・納税を行います。この一連の流れを税務会計と言います。

課税所得を正しく計算しないと、後々国税局や税務署からの監査が入り、より多くの税金を支払わなければならない可能性が出てきます。

②計上できる範囲が異なる

会計は収益から費用を引くことで利益を、税務は益金から損金を引くことで課税所得を求めるのが目的です。

この目的の違いから、収益には該当するが益金には該当しない勘定科目、費用には該当しないが損金には該当する勘定科目などがあります。利益と課税所得が一致しないと言われているのは、これが理由です。

たとえば、取引先との食事で使ったお金は、会計では接待交際費として全額を計上するのが一般的でしょう。しかし税務では、場合によって一部の金額を損金に入れられない(算入できない)ことがあります。

なぜ税務にこのようなルールがあるのかと言うと、ひとつには企業によって課税に大きな差が生じないようにするためです。また、損金をわざと増やして不当な税金対策を防ぐ意味もあります。

③税務調整と税効果会計

会計と税務の以上のような関係から、税務申告を行う際には、会計数値を税務のルール(法人税法が定める規定)に従って調整することとなります。この調整を税務調整と言います。

・税務調整の種類

税務調整には、益金算入、損金不算入、益金不算入、損金算入の4種類があります。

1つ目の益金算入は、会計上は収益とならないものを益金に加えることです。

2つ目の損金不算入は、会計で費用に含まれるものを損金に入れないことを言います。損益算入と合わせて、どちらも課税所得が増えるという意味で加算調整と呼ばれています。

一方、残りの益金不算入と損金算入は、反対に課税所得が減る調整です。そのため、これらのことを減算調整と言います。

・税効果会計

税効果会計とは、税務調整前後の会計を照らし合わせながら、ズレを調節する会計のことです。会計が税金を含んだものとなり、より会社の財政状態や経営環境の実態に即した会計とされています。

非上場企業では必ずしも行う必要はありませんが、導入したほうがいいという見方が一般的です。

2.実際の税務調整

前章において、税務は、会計数値を税務調整して導き出すと説明しました。

この章では、実際の税務調整において、踏まえておきたい主要なルールについてご紹介します。なお、ここで取り上げるのは、交際費等・租税公課・寄附金の3種類です。

①交際費等の場合

・接待飲食費は半分まで損金算入できる

交際費等における主要なルールは2つあります。

1つは、接待飲食費の50%超の部分については損金に算入しないことです。接待飲食費は、参加者ひとり当たりの金額が、5,000円を超えるような飲食に要した費用を言います。

たとえば取引先3人と飲食店に行き、ひとり当たり7,000円(合計21,000円)を支払ったとします。その際、10,500円(21,000円÷2)は、損金として含まれません。

ちなみに、ひとり当たり5,000円以下の飲食に関しては、一定の書類を保存しているなどの規定を満たせば交際費等に該当せず、全額損金に算入することが可能です。

・資本金の額が1億円以下の企業なら800万円まで損金にできる

もう1つは、資本金の額が1億円以下の企業であれば、「最初のルールを用いる」もしくは「年間800万円までの接待飲食費を損金に入れる」、この2つのどちらかを選択できることです。

もし接待飲食費が1,600万円を超えるのであれば前者を、1,600万円以下であれば後者を選べば納税面で有利になります。

②租税公課の場合

・消費税や事業税は損金算入OK

租税公課の場合は、消費税や印紙税、事業税、固定資産税などについては損金に算入してよいとされています。

しかし一方で、法人税や道府県民税といった所得に対して課される税金、延滞税や過少申告加算税などの税に関する行政上の制裁、罰金及び科料といった社会秩序維持のために課されるものについては、損益に算入することができません。

・算入する時期に違いあり

また租税公課では、申告納税方式による税金・賦課課税方式による税金・特別徴収方式による税金によって、損金に算入する時期が異なることにも注意が必要です。

1つ目の申告納税方式による税金は、申告書が提出されたときの事業年度の損金に算入されます。

たとえば法人事業税だと、確定申告の期限が事業年度終了の日から2ヶ月以内となっているので、現年度で得た所得で課税金額は計算しつつ、自ずと翌年度の損金に入ります。2019年度の所得で計算した金額は、2020年度に回されるということです。

2つ目の賦課課税方式による税金は、賦課決定のあったとき以外に、納期の開始日や納付したときの事業年度の損金に算入できるとされています。

3つ目の特別徴収方式による税金は、納入申告書が提出されたときの事業年度の損金に算入するのが原則です。ただ収入の中に、申告期限がまだ来ていない税金が含まれていると、未払金として計上することが可能になっています。

③寄附金の場合

・寄附金の内容によって損金算入できる金額が変わる

寄附金は、全額損金算入できるもの、一部損金算入できるもの、全額損金算入できないものの3種類に大別されます。

全額損金算入できるものは、国や地方公共団体に対する寄附金や、公益を増やすことに貢献するもので、かつ財務大臣が指定した寄附金など。

一部損金算入できるものは、公益を増やすことに貢献するもので、財務大臣が指定していない寄附金と、一般の寄附金(全額損金算入できないもの以外)です。これらには損金算入限度額があり、それを超えた支出額については損金に算入することができません。

全額損金算入できないものには、完全支配関係が成立したグループ内での寄附金と、一部の外国法人(国外関連者)に対する寄附金が指定されています。

・時価で損金算入する

寄附金の場合は、簿価ではなく時価で評価します。それに伴う形で、寄附金の支出は実際に支払われるまでなかったものとする、とも規定されています。

まとめ

- 会計と税務で最も異なるのは目的。前者は会社の実態を把握できるように利益を出すこと。後者は法人税をきちんと納めるために、課税所得を計算すること。

- 実際の税務調整では、損金算入するかどうか判断する場面が比較的多い。会計では計上が当たり前のようなものも、損金では算入不可となるケースもままある。

おわりに

税務調整のルールは多岐にわたり、判断しかねる場面に出くわすことがしばしばあります。

その際は無理に実務を進めるのではなく、専門家に尋ねてみるのも有効な手段です。

また、冒頭でも紹介したように、KnowHowsの「みんなで事業相談」でも、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることができます。

無料で利用できるので、ぜひご活用ください。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

会計と税務の目的が異なることは理解しましたが、経営者として、会計と税務の差異をどのように普段の意思決定に役立てればよいでしょうか?具体的なシナリオを交えて教えてください。

この質問で投稿する

税務調整の際に考慮すべきルールが多くありますが、特に注意すべきポイントやよく間違いやすい点はどこにありますか?どのように内部管理を強化すべきか教えてください。

この質問で投稿する

自社は非上場企業ですが、一部の税効果会計を導入することを検討しています。非上場企業が税効果会計を導入する際の具体的なメリットとデメリット、及びその導入プロセスについて詳しく教えてください。

この質問で投稿する

税務調整において、交際費や寄附金の損金不算入のルールが複雑で実務で迷うことがあります。具体的な実例を交えて、更に詳細なガイドラインや判断基準を教えていただけますか?

この質問で投稿する

租税公課について、申告納税方式、賦課課税方式、特別徴収方式の違いと具体例をもっと詳細に説明していただけますか?また、それぞれの方式が経営に与える影響や注意点についても教えてください。

この質問で投稿する

会計と税務の調整が財務諸表や税務申告書に影響を及ぼしますが、その具体的な影響や、どの部分を特に注意すべきかについて詳しく解説していただけませんか?例えば、利益操作や節税対策の観点からの注意点など。

この質問で投稿する

税務調査が入った際に、特に中小企業がよく指摘されるポイントや準備すべき書類・対応策について詳しく教えてください。特に過去の事例や経験に基づくアドバイスをお願いします。

この質問で投稿する

専門家に依頼せず、内部で税務調整を行う際の利点と問題点について教えてください。また、どのような状況や規模の企業が専門家を利用するべきか、具体的な目安があれば教えていただきたいです。

この質問で投稿する

税務と会計の連携や効率化を図るために利用できるツールや最新のテクノロジーについて教えてください。特に中小企業向けの具体的なソリューションやその導入方法について詳しく説明してください。

この質問で投稿する

社内での税務調整業務を担当する社員の育成や研修について、効果的なプログラムや具体的な教育方法、外部のサポートリソースなどについて詳しく教えてください。また、最新のトレンドや注目すべき研修内容についても知りたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限