目次

運転資本という言葉は、運転資金と混同される方もいると思われるが、基本的には会計やコーポレートファイナンスでよく使う言葉である。M&Aの場面においては、財務デューデリジェンスで重要な論点になる項目であり、DCF法によるバリュエーションではキャッシュフローに大きな影響を与えることからエグゼクティブサマリーに含まれる。

目次

- 運転資金と運転資本の違い

- 実務での分析方法

- 回転日数分析

- 運転資本 vs. 売上高比率

- 月次運転資本分析

- 正常化運転資本分析

- キャッシュフロー、企業価値評価(バリュエーション)への影響

運転資金と運転資本の違い

運転資金は銀行でよく使われる用語である。基本的には設備投資以外で事業に必要な資金、という認識であろうか。

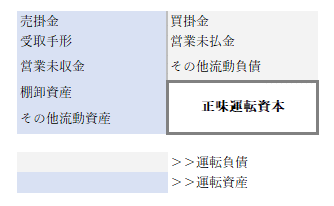

運転資本は会計やコーポレートファイナンスでよく使われる用語である。運転資本の定義は運転資産ー運転負債である。稀に運転資本=流動資産ー流動負債という説明をしている人を見かけるが、流動資産には現預金が、流動負債には短期の有利子負債が含まれるので、その説明は適切ではない。

実務上は以下の式で計算されることが多い(以下は営業運転資本と呼ぶ)

売上債権+棚卸資産ー仕入債務

売上債権は売掛金と受取手形・未収金(営業項目)が含まれる。棚卸資産は、一般的な製造業であれば、原材料・仕掛品・製品・商品が含まれる。

仕入債務は買掛金・支払手形・未払金(営業項目)が含まれると理解しておけばいいだろう。

一方で、正味運転資本(Net working capital)は、上記の営業運転資本に加えその他流動資産とその他流動負債の純額を加えて計算される。なお、その他流動資産・負債には現金および現金同等物および短期有利子負債は含まれないことに留意する。以下の図でイメージするといいだろう

その他流動資産には、BSの総資産総額に比して比率が小さい項目も含まれるのでシンプルに財務分析をしたい時は営業運転資本を見ることが多い

実務での分析方法

実務上は運転資本はどのように分析するか。これはM&A関連業務をやったことがある人であれば、財務デューデリジェンス(財務DDまたはFDD)のレポートに必ず運転資本の分析が載っているので、見たことある人も多いであろう。基本的には財務DDレポートに記載されている分析手法を企業実務で使用すればOKである。

特にEBITDA等のPL項目に関する正常収益力分析と同様に、滞留債権や滞留在庫等の影響を排除した正常化調整後運転資本の回転日数はM&Aを実施する上で重要な検証項目になる(∵DCF法によるバリュエーションにおけるアンレバードフリーキャッシュフローの計算に影響するため)

回転日数分析

回転日数分析は運転資本分析の基礎である。回転日数は売上債権・棚卸資産・仕入債務についてそれぞれ下記のように行う

・売上債権回転日数(DSO: Days Sales Outstanding)

売上債権平均残高/売上高 × Day or month

・棚卸資産回転日数(DIO:Days Inventory Outstanding)

棚卸資産平均残高/売上原価 × Day or month

・仕入債務回転日数 (DPO: Days Payable Outstanding)

仕入債務平均残高/売上原価 × Day or month

DSO、DIOは短期化している方がキャッシュフロー上望ましい。DPOが長くなればなるほど、仕入債務の支払いに余裕があるのでその分キャッシュフローには有利に働く。

なお、回転日数を計算する上で、売上債権・棚卸資産・仕入債務のBS項目は平均値を使用することが多い。これは分母が売上高・売上原価のフロー項目であるのに対し、BS項目はストック項目(即ち決算日一時点の数値)なので、両者の平仄をとるために、分子のBS項目は平均値を使用しているという理由が一般的である

また、回転日数は過去の水準を見る際にも重要で少なくとも過去5年分は数値の推移をみる。これにより財務モデルを作成する際に、売上債権・棚卸資産・仕入債務のシミュレーションをする際に使用する回転日数の水準を見定めることができ、財務3表のシミュレーションに役立つ(即ち回転日数が定まれば、後は売上高・売上原価のProjectionでBS数値が計算されるため)

なお、その他流動資産・負債の項目は売上高に対する比率を過去3-5年ほどさかのぼって計算し、平均値をとる等しておおよその水準を把握することが多い

運転資本 vs. 売上高比率

これは運転資本残高を、その期の売上高で除した数値である。この数値が意味するところは、運転資本対売上高比率 (Working capital or "WC" as a % of sales)が高いほど、多くの流動資産が必要なビジネスであり、売上高を生み出すのに多くの売掛金・在庫を必要としていることになる

一方で、operating leverageが高い場合(即ち流動負債の方が多い場合)は運転資本対売上高の数値は小さくなる。これらの数値は業種や類似上場会社(Trading Compsという)によって異なるので、分析する際は同業他社の水準を検討するべきである。また過去の運転資本/売上高の比率の推移も把握しておくことが重要になる。

月次運転資本分析

ビジネスを営む以上、運転資本の計算要素である売上債権や仕入債務には債権回収・債務支払といったサイクルの流れで季節性(Cyclicality)がある。これを分析するのが月次運転資本分析である。例えば、XX月には支払に伴い仕入債務残高が減少、一方XX月には債権回収により売掛金の決済がされ売掛金の残高が減る等である。

年間で見た場合に運転資本の残高推移に規則性がないか、最大値と最小値の差異はどの程度の金額かを調査することは必要現預金の水準を推し量るためにも重要である。

正常化運転資本分析

これはデューデリジェンスや財務分析の過程で滞留債権や滞留在庫を除き、正常化・平準化した水準の運転資本を指す。実際に過去の財務諸表に計上された売上債権・棚卸資産・仕入債務には滞留した債権・在庫等が含まれており、その企業の本来の水準の運転資本は過大ないしは過小に計上されている可能性がある。

そのため財務DDや詳細な財務分析では滞留している項目を把握し、正常化した水準の回転日数を計算することが多く行われる。

キャッシュフロー、企業価値評価(バリュエーション)への影響

フリーキャッシュフローへの影響

運転資本の増減額はフリーキャッシュフローの計算時に必須の項目である。(ここでいうフリーキャッシュフローはアンレバードフリーキャッシュフローを指す)

運転資本が増加 すればキャッシュフローにはネガティブな影響になる。逆に運転資本残高が減少すれば、キャッシュフローにはプラスの影響になる。

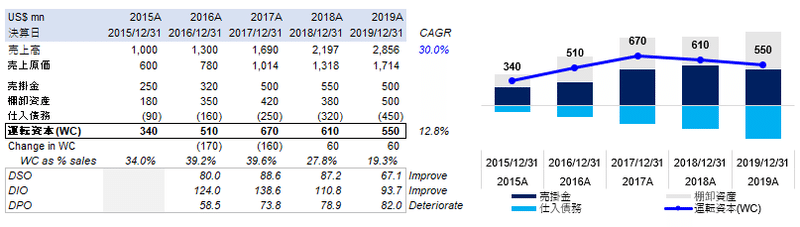

以下は、売上高は毎期30%で一定成長、粗利率40%のビジネスを想定している。売上債権・棚卸資産・仕入債務の回転日数は先ほど示した算式で計算している。

上の図表を見ると、売上債権・と棚卸資産回転日数は経営努力で短縮している。そのためCashに余裕ができ、仕入債務回転日数が増えても運転資本の2018A以降は増減額はプラスであり、FCFにポジティブな影響を与えることがわかる(即ち折れ線は下方を向いている)。

言い換えれば、売掛金・在庫の回転日数や残高が増えるとCashがその分拘束されてしまう。ゆえに運転資産の増加はキャッシュフローにネガティブな影響を与える。逆に、仕入債務が増加すれば支払いは猶予を持たせていることになるので、キャッシュフローにはプラスの影響が働くことになる。

基本的には、運転資本の効率化(売上債権・棚卸資産の回転日数の短縮)を行えば、キャッシュフローにはプラスの影響があり、事業価値(Enterprise Value:EV)の計算上は、運転資本の効率化を進めるほど企業価値の数値は上がるといえる。

なお、実務では運転資本に含めるべき項目は、必ずしも杓子定規に売上債権・棚卸資産・仕入債務だけではなく、業種や会計慣行により異なることも理解することが重要である。例えば、旅行業では前受金は運転資本項目になる。また、建設業では完成工事未収入金や工事未払金が、営業債権・営業債務に該当する点は押さえておきたい

実際のM&Aで株式譲渡契約の交渉を行う場合は、価格調整条項として運転資本の残高を基準日とクロージング日で比較して調整が行われる(completion account方式)もあるので、M&A弁護士の方も理解されている項目である。

この記事の評価をお願いします

1

この記事を書いた人

1

12

初めまして、後藤と申します。

当方のキャリアを簡単に説明しますと以下のようになります。

・公認会計士試験および証券アナリストに合格

・大手監査法人およびBig4 FASにて会計監査業務・M&Aのデューデリジェンス、バリュエーション、およびアドバイザリー業務に従事

・その後外資系投資銀行にてM&Aアドバイザリー業務に従事。主に日系および外資系の事業法人やPEファンドに対し、買収・売却のアドバイザリー業務を提供

M&Aアドバイザリーやコーポレートファイナンス実務の経験を踏まえて、皆様にノウハウをお伝えできればと存じます。

どうぞよろしくお願い致します。

気軽にお話してみませんか?

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

運転資本の効率化とキャッシュフローの関係について、具体的にどのような施策を講じればよいのかお教えいただけますでしょうか?特に中小企業に適用可能な具体的な方策を求めています。

この質問で投稿する

M&Aを検討する際、財務デューデリジェンスでの運転資本分析において、特に注意すべきポイントはどこでしょうか?具体的な事例を交えて教えていただければ幸いです。

この質問で投稿する

現在、自社の売上債権の回収期間が長くなっている状況ですが、この場合にどのような対策を講じるべきでしょうか?また、運転資本にもたらす影響を具体的にご教示願います。

この質問で投稿する

正常化運転資本を算出する際に、滞留債権や滞留在庫をどのように判断し、除外すべきかの基準を教えていただけますでしょうか?過去の実例やベストプラクティスも含めてお聞かせください。

この質問で投稿する

企業の財務状態をよりよく理解するために、月次運転資本分析を行うことの具体的な利点と、実行するための最良の方法について詳しく教えてください。

この質問で投稿する

運転資本 vs. 売上高比率の分析において、業界ごとの標準値やベンチマークをどうやって取得し、それをどのように自社の分析に役立てるかについて詳しく説明をお願いします。

この質問で投稿する

中小企業が運転資本の回転日数を改善するために実施できる具体的な方法やツールを教えていただけますでしょうか?特に簡便かつ効果的な方法を求めています。

この質問で投稿する

仕入債務の支払いを遅らせることによってキャッシュフローを改善させる際のリスクと、その対策について詳しく教えていただけますでしょうか?

この質問で投稿する

デジタルトランスフォーメーション(DX)が運転資本管理にどのような影響を与えるか、特に中小企業での具体的な事例を交えて詳しく教えてください。

この質問で投稿する

フリーキャッシュフローに与える運転資本の影響を正確にシミュレーションするための方法と、それを実務にどう適用するかについて具体的に教えていただけますでしょうか?

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限