IPOの提出書類【79個】一覧│管理しやすいチェックリストつき

目次

Index

この記事でわかること

- 内部監査の概要と目的

- 内部監査実施の流れ

はじめに

企業の経営状態について様々な角度からチェックする監査は、公認会計士または監査法人などの第三者による「外部監査」と、組織内の人員による「内部監査」があります。

このうち、内部監査は法令上定められているものではありませんが、経営状態をチェックし、不正やリスクを管理する体制づくりは上場企業において必須とも言え、上場審査においても重視されます。

本記事では、内部監査のチェック対象やその流れについて解説していきます。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

IPOも含め、お悩みの際はぜひご活用ください。

1.内部監査とは?

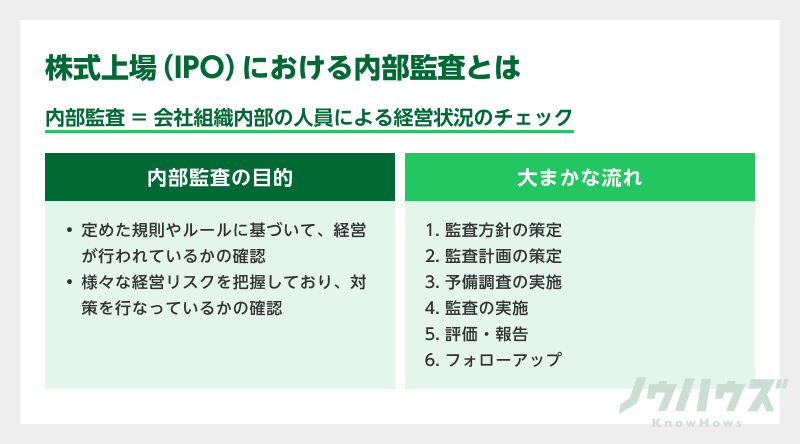

内部監査は、自社の経営について、組織内部の人員が自らチェックを行うことを言います。

その性質上、内部監査を行う部門は監査対象となる業務から独立していなければなりません。そのため、担当部門は原則として経営者の直属に置かれる形となります。

①内部監査の目的

一般社団法人日本内部監査協会は、内部監査の目的を以下のように定義しています。

内部監査は、ガバナンス・プロセス、リスク・マネジメントおよびコントロールの妥当性と有効性とを評価し、改善に貢献する。経営環境の変化に迅速に適応するように、必要に応じて、組織体の発展にとって最も有効な改善策を助言・勧告するとともに、その実現を支援する。(平成26年改訂 内部監査基準より抜粋)

つまり、

- 経営が事前に定めた規則やルールに基づいてきちんと行われているか

- 様々な経営リスクを把握し、その対策をきちんと行っているか

ということをチェックし、きちんと実行されている部分についてはそのアシュアランス(保証)を、改善が必要な部分についてはアドバイザリー(助言および支援)を行うことが、内部監査業務の目的です。

さらに同監査基準は、内部監査によって得られる効果を下記の通り挙げています。

- 経営目標および最高経営者が認識しているリスクの組織体全体への浸透

- ビジネス・リスクに対応した有効なコントロールの充実・促進

- 内部統制の目標の効果的な達成(法定監査の実施に資することを含む)

- 組織体の各階層にある管理者の支援

- 部門間の連携の確保等による経営活動の合理化の促進

- 組織体集団の管理方針の確立と周知徹底

- 事業活動の国際化に対応した在外事業拠点への貢献

- 情報システムの効果的な運用の促進

- 効果的な環境管理システムの確立

そのほか、平成20年より義務化された内部統制報告書の作成においても、内部監査を通じて対応するケースがあります。

※内部統制報告書については下記記事にて詳しく解説します

②内部監査のチェック対象

内部監査は、業務監査を軸とし、不正の未然防止、リスクの低減をチェックします。各企業で想定されるリスクはことなるため、チェック対象となる項目は様々です。ここでは一般的に想定される項目を紹介します。

- 現金、銀行預金関係の管理

- 有価証券・貸付金、資金調達の管理

- 受注・営業債権の管理

- 発注・営業債務の管理

- 支払管理(仮払い・前払い金などの経過勘定管理含む)

- 経費処理などの会計帳票の管理

- 顧客与信・営業活動管理

- 予算管理

- 情報システムの整備・運営管理

- 販売・仕入取引管理

- 契約書・稟議書の管理

- 株式関係の取扱状況・保管状況

- 給与・賞与関係の管理

- 内部統制監査

資金、債務および債権、各種支払い状況、契約内容など、会社の業務全体について、チェック対象となる項目は非常に幅広いと言えます。

ただしその一方で、それぞれの項目の重要性や、潜在リスクの大きさは、企業によって異なります。

経営実態に応じて、監査項目の範囲や優先順位を事前に設定しておくとよいでしょう。

2.内部監査の流れ

次に、内部監査の流れについて、日本内部監査協会の定める内部監査基準をベースに解説をしていきましょう。

①監査方針の策定

まずは、中長期の監査方針を定めていきます。

経営目標の達成を念頭に置きつつ、監査の方向性、人員、予算などを決定します。

これらはCEOなどの最高経営者および取締役会が行います。

また同時に、内部監査自体が適切に行われているかどうかをチェックするための品質管理プログラムを作成しておく必要があります。

品質管理プログラムによる内部監査の評価については、内部監査部門が自ら行う内部評価と、監査法人などの外部機関が行う外部評価の2つがあり、日本内部監査協会によると、内部評価は少なくとも1年ごと、外部評価は少なくとも5年ごとの実施が望ましいとされています。

②監査計画の策定

①で定めた監査方針に基づき、監査計画を立てていきます。年次ごとに経営のリスク評価を行い、それに基づいて、内部監査を実施すべき項目の優先度を決定します。

前章で述べた

- リスクマネジメント

- リスクコントロール

- ガバナンスプロセス

の3つの観点から、監査内容を決定していきましょう。原則として、内部監査は上記3つに関わるすべての活動を対象範囲とする必要があります。

また、監査計画は中長期方針と同様、策定後に最高経営者および取締役会の承認を得なければなりません。

③予備調査の実施

計画に基づき、本調査前の1〜2ヶ月前に予備調査を実施します。

不正のチェックを行う場合は抜き打ち監査が適していますが、そうでない場合は、監査対象部門にはあらかじめスケジュールの交渉をしておくのがベターです。

内部監査の有効的かつ円滑な実施のためには、事前準備も必要です。特に資料の事前準備には時間を要する場合が多いため、スケジュールには余裕を持ちましょう。

④監査の実施

策定した監査計画に従って、監査を実施しましょう。現場に赴き、業務マニュアルが文書化されているか、正しく情報の伝達や理解が行われているか、適切に運用されているか……といった内容を監査します。

問題点や不備が判明したら、部門責任者と話し合い、是正を行ってください。

これらの監査過程は調書に記しておく必要があります。運用状況や改善点などをまとめておきましょう。

⑤評価・報告

監査中は状況に応じて最高経営者や取締役会、監査役などにその内容を随時文書で報告し、最終的な報告書として内部監査報告書を作成し、最高経営者などに提出します。

この内容に基づき、監査の結果や改善提案を実施にうつすことになります。

⑥.フォローアップ

監査対象部門の部門長は、報告書で指摘を受けた場合、原因の追求・分析、対策のスケジュールなどを文書で回答する必要があります。内部監査部門は改善状況を随時モニタリングし、必要であれば指導、コンサルティングを行います。

改善された事項に関しては、次回の監査で再調査を行うようにしましょう。

まとめ

大手企業の粉飾決算といった不正会計をはじめとする不祥事を未然に防ぐためにも、内部監査の必要性は強く意識されるようになってきています。

株式上場を目指す上で、欠かすことができないものと言えるでしょう。

もし、株式上場で疑問があれば、KnowHowsで無料相談ができます。

KnowHowsは、「経営のお悩みを解決するプラットフォーム」として、株式上場(IPO)や株式の財務、法務・労務などの疑問を解決するプロフェッショナルが質問に回答してくれます。

少しでも疑問があれば無料で相談してみましょう。

>>KnowHowsで株式上場(IPO)の専門家に無料で相談してみる

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

内部監査部門の人員構成やスキルセットについて、上場準備中の中小企業に適した具体的な提案があれば教えてください。特に、現状の人員で足りない場合の補充方法や、どのような外部リソースを利用するべきかについてもアドバイスをお願いします。

この質問で投稿する

内部監査を実施する際の最新のITツールやソフトウェアにどのようなものがあるか具体的に教えてください。特に中小企業が導入しやすいコストパフォーマンスの良いツールについて詳しく知りたいです。

この質問で投稿する

内部監査の実施にあたり、特に中小企業が見落としがちな重要なチェックポイントを教えてください。例えば、特定の業界に固有のリスクや特に注目すべき内部統制の部分など、具体例を挙げていただけると助かります。

この質問で投稿する

IPOに向けた監査方針の策定において、過去の事例から見た成功パターンと失敗パターンについて具体的に教えてください。特に失敗したケースについて、その要因とどのように改善したのかも知りたいです。

この質問で投稿する

内部監査の報告書作成におけるポイントや、経営者が特に留意すべき事項について具体的に教えてください。特に、報告書のフォーマットや内容の充実させ方について、上場準備を進める中小企業に向けたアドバイスがあればお願いします。

この質問で投稿する

内部監査で発見された問題点について、どのように優先順位をつけて対応すれば良いか具体的な方法を教えてください。特に、中小企業の場合、限られたリソースを有効に活用するための最適な順序やステップについて詳しく知りたいです。

この質問で投稿する

リモートワークが増える中で、内部監査をどのように実施すれば効果的か教えてください。特に、リモート環境でのチェックポイントやITセキュリティ面での注意点について、中小企業向けの具体的な事例を交えてアドバイスをお願いします。

この質問で投稿する

内部監査の結果として特に多く見られる共通の課題や問題点について、具体的な事例を交えて教えてください。それらの課題に対する改善方法や、上場準備を進める中で注意すべき点についても知りたいです。

この質問で投稿する

内部監査を実施する際に、どのようにして従業員の協力を得るか、具体的な方法やそのためのコミュニケーション戦略について教えてください。特に、中小企業の場合の成功例や、従業員の抵抗を抑えるためのアプローチ方法があれば教えて欲しいです。

この質問で投稿する

内部監査のプロセス全体を外部に委託する場合のメリットとデメリットについて具体的に教えてください。特に、中小企業が考慮すべきコストや効率面、品質管理の観点から、どのような判断基準で委託を決定すれば良いかアドバイスをお願いします。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限