IPO費用を完全解説!準備から上場後まで網羅

- もっと解説してほしい0

19.2k

1

0

1

目次

Index

この記事でわかること

- 株式上場の準備機関に必要となる費用

- 株式上場の申請時に必要となる費用

- 株式上場後に必要となる費用

はじめに

株式上場(IPO)の際には、さまざまな費用がかかります。

本記事では、

- 株式上場の準備期間

- 株式上場の申請時

- 株式上場の申請後

の3つの期間において、必要となる費用について解説をしていきます。

上場を目指している、もしくは上場を意識し始めている企業の経営者や役員の方は、ぜひ参考にしてみてください。

なお本記事では、東京証券取引所における新規上場時をモデルケースとして解説を行っていきます。

また、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

IPOも含め、お悩みの際はぜひご活用ください。

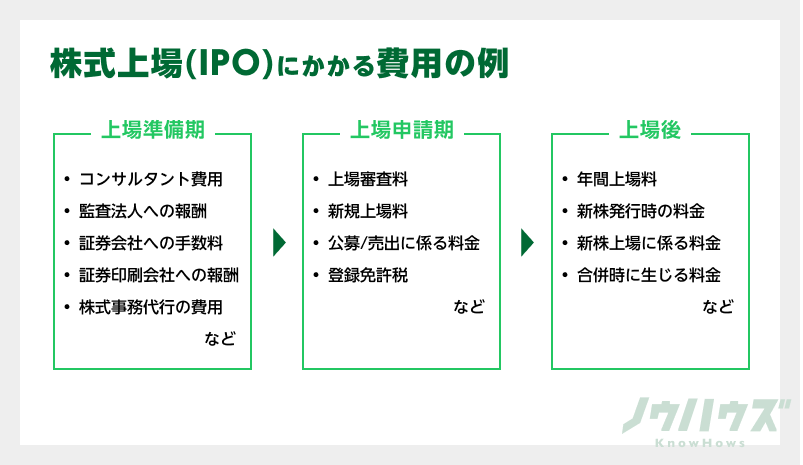

1.上場準備時期において発生する費用

株式上場の準備期間では、主に下記企業・機関へ支払う費用が主となります。

①IPOコンサルタント

②監査法人

③証券会社

④証券印刷会社

⑤証券代行会社

⑥内部統制コンサルタント

①IPOコンサルタント

IPOコンサルティングには、証券取引所の審査通過に長けている証券会社コンサルタント、内部統制や社内体制の整備に精通している会計士コンサルタント、および事業者サイドの実務に強い、上場ベンチャー出身コンサルタントの3つに分かれます。

料金の相場は様々ですが、おおよそ年間600万円〜1,600万円程度とされています。

そのほか、成功報酬としてストック・オプションを付与する場合もあります。

②監査法人

上場審査の準備において、少なくとも申請の3期前には監査人を指定し、財務諸表についての意見表明をもらっておく必要があります。

そのため、IPOにおいては監査法人に支払う監査報酬が必要となります。

費用相場は依頼する監査法人や、上場する市場によっても異なり、一概には言えません。

マザーズ上場時の監査報酬については、

直前々期→おおよそ1000万円直前期 →おおよそ1300万円

がひとつの目安となりますが、依頼する企業の会社規模や事業年数などによっても変動するため、依頼時に見積もりをきちんと取るようにした方が無難です。

③証券会社

IPOにあたっては、自社の発行する株式を引受け、販売してくれる証券会社と契約を結んでいく必要があります。

契約は複数の証券会社と行っていくことが一般的ですが、その中でも特に中心となって株式を引き受ける証券会社は主幹事証券会社と呼ばれ、株式上場時だけでなく、上場に向けた準備期間から、継続した支援を行っていく形となります。

この際に支払う上場準備手数料も必要となります。こちらも主幹事証券会社によって金額は異なりますが、年間500万円前後を目安としていくとよいでしょう。

④証券印刷会社

IPOにあたっては、新規上場申請のための有価証券報告書をはじめとしたさまざまな資料を作成・提出する必要があります。

これらの資料に記載する内容は、専門的かつ膨大な内容となるため、専門の印刷会社に依頼することが一般的です。この印刷会社に支払う報酬も必要となります。

こちらもおおよそ500~600万円がひとつの目安となります。

⑤株式事務代行機関

IPOにあたり、会社は自社の株式を自由に譲渡できる(いわゆる公開会社)にする必要があります。

また同時に、自社の株主の名簿を作成し、管理していく株主名簿管理人を設置しなければなりません。この業務を代行するのが株式事務代行機関です。

各証券取引所は、上場の審査基準として株式事務代行機関への委託を定めているため、こちらの機関に支払う費用も必要となります。

おおむね年間400万円前後が目安となります。

⑥内部統制コンサルタント

内部統制とは、下記の4つの目的を達成するために、企業が組織の内部に業務として組み込む仕組みのことです。

- 業務の有効かつ効率的な実施

- 正確かつ適時な財務報告の実施

- 事業に関わる法令の遵守

- 資産の保全

このうち、特に重要となるのは、財務報告に関する部分。粉飾決算を防ぎ、財務報告の神聖性を高める体制づくりは、株式上場の審査において非常に重要となります。

こうした仕組みづくりのアドバイスを行うのが、内部統制コンサルタントです。

費用の相場は、平均2,000万円程度ですが、社内での部署設置や人員の配置といったコストも踏まえると、1億円以上の年間経費が必要となる場合もあります。

そのほか、上場に向けて社内体制を整えるにあたり、人件費をはじめとする諸経費がかかってくる形となります。

2.上場申請時に発生する費用

新規上場には、上場審査料、新規上場料、登録免許税などの支払いが生じます。各市場ごとに支払う金額が異なるため、注意しましょう。

①上場審査料および新規上場料

東京証券取引所における上場審査料と新規上場料は下記の通りです。

| 株式市場 | 上場審査料 | 新規上場料 |

|---|---|---|

| 東証1部 | 400万円 | 1,500万円 |

| 東証2部 | 400万円 | 1,200万円 |

| マザーズ | 200万円 | 100万円 |

| JASDAQ | 200万円 | 600万円 |

(参考:日本取引所グループ「2019 新規上場ガイドブック」市場第一部・第二部編、マザーズ編、JASDAQ編)

上場審査料は、上場申請日が設けられている月の翌月末日までに支払う必要があります。

直近の上場申請日が含まれる事業年度の初日から3年以前に上場申請もしくは予備申請を行っている場合は、上場審査料は半額のみとなります。

予備申請には上場審査料と同額の審査料が必要となりますが、予備申請と上場申請が同事業年度に行われる際には、予備審査の支払いだけが生じます。

②公募または売出に係る料金

さらに、東証1部市場、東証2部市場、マザーズにおいては、上場した株式の公募または売出について、下記のルールにしたがって料金を支払う必要があります。

上場申請に係る株券等の公募の場合公募株式数×公募価格×1万分の9

上場申請に係る株券等の売出の場合売出株式数×売出価格×1万分の1

※マザーズに上場する場合、新規上場料と合計して2,000万円が上限となります。

JASDAQに上場する場合のみ、公募または売出に係る料金は必要ありません。

新規上場料および公募または売出に係る料金も、上場審査と同じく上場申請日が設けられている月の翌月末日までの支払いましょう。

③登録免許税

マンションなどの不動産、会社などの登記の際に課せられる税金が登録免許税です。登録免許税は、資本金額によって変化します。

資本金額が2,143万円未満の場合は15万円、2,143万円以上の場合は資本金額×0.7%の料金を支払わなければなりません。

登録免許税は、各法務局によって納付方法が異なる場合があるため、必ず事前に確認しましょう。

3.上場後に発生する費用

上場後は、上場維持に関する費用のほか、新しい株券を発行する際に料金の支払いが必要になります。順番にみていきましょう。

①年間上場料

上場した市場に応じて、下記表のとおり年間上場料が発生します。

| 時価総額 | 50億円以下 | 50億円を超え250億円以下 | 250億円を超え500億円以下 | 500億円を超え2,500億円以下 | 2,500億円を超え5,000億円以下 | 5000億円を超えるもの |

|---|---|---|---|---|---|---|

| 東証1部 | 96万円 | 168万円 | 240万円 | 312万円 | 384万円 | 456万円 |

| 東証2部 | 72万円 | 144万円 | 216万円 | 288万円 | 360万円 | 432万円 |

| マザーズ | 48万円 | 120万円 | 192万円 | 264万円 | 336万円 | 408万円 |

| JASDAQ | 100万円 | 100万円 | 100万円 | 100万円または120万円※註 | 120万円 | 120万円 |

(参考:日本取引所グループ「2019 新規上場ガイドブック」市場第一部・第二部編、マザーズ編、JASDAQ編)

※註 JASDAQの年間上場料は、時価総額が1000億円以下が100万円、1000億円を超える場合は120万円という区分け。

上記に、証券取引所の運営するTDnet(適時開示情報伝達システム)の利用料12万円を足し、さらに消費財額と地方消費税額を加算した料金を支払う必要があります。

なおマザーズの場合、上場後3年間は上記に定められている金額の半額の上場料でよいとされています。

②新株の発行等で発生する料金

新株の発行などで生じる支払金は市場によって異なるため、ここではベンチャー企業に対応する市場であるマザーズを例に解説します。

なお、すべて新株発行を行った日が含まれる月の翌月末日までに支払いが必須です。

上場株式を発行または処分する場合1株あたりの発行価格×発行または処分する株式の数×1万分の1の金額

新たな新株予約権を発行する場合(新株予約権の発行価格×新株予約権の総数+新株予約権の行使に係る払込金額×新株予約権の目的となる株式の株)×1万分の1の金額

上場株券を売出す場合売出株式数×売出価格×1万分の1の金額

なお、同じくベンチャー企業向けの市場であるJASDAQでは、新株発行に関する料金は発生しません。

③新株の上場に係る料金

発行した株式を上場する場合にも料金が発生します。

この支払金の算出方法は東京証券取引所の全市場で統一となっており、以下となります。

1株あたりの発行価格×新しく発行する株式の数×1万分の8

なお、上場手数料の上限は6,000万円となっています。

④合併する際に生じる料金

企業が合併する場合、東証1部、東証2部、マザーズでは下記数式によって算出された支払いが必要となります。

(合併時に発行される株式数+交付する自己株式の株式数)×合併効力発生時に決定となる最終価格×1万分の2

一方で、JASDAQのみ、上記の市場と異なり、下記の数式によって支払い金が発生します。

1株あたりの資本組入額×合併時に発行される株式数×1万分の8

おわりに

株式上場は厳しい審査にクリアする上に、上場準備期間、上場時、上場後もコストが生じるため、日頃から資金調達の計画を練っておく必要があります。

株式上場(IPO)で疑問があれば、KnowHowsで無料相談ができます。

KnowHowsは、「経営のお悩みを解決するプラットフォーム」として、株式上場(IPO)や株式の財務、法務・労務などの疑問を解決するプロフェッショナルが質問に回答してくれます。

少しでも疑問があれば無料で相談してみましょう。

>>KnowHowsで株式上場(IPO)の専門家に無料で相談してみる

また、KnowHowsではIPOを目指すうえで必ず必要になる「資本政策シミュレータ」をご用意しています。

必要な項目を入力するだけで、リスクがわかる資本政策がオンライン上で作成可能です。

作成は無料で行えますので、本記事とあわせてぜひお役立てください。

>>【無料でお試し!】KnowHowsの資本政策シミュレータ

この記事の評価をお願いします

1

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

IPOを目指して準備をしているのですが、上場後に発生する年間上場料の算定方法について具体的なシュミレーションを行いたいです。市場の変動による時価総額の変動を含めた試算方法と、それに基づく年間予算の設定について、具体的なアドバイスをいただきたいです。

この質問で投稿する

上場準備の初期段階において、IPOコンサルタントと契約する際の注意点や、契約の際に見落としがちなポイントについて教えていただきたいです。また、契約するコンサルタントの専門分野や実績について、どのように評価すればよいか、具体的な基準も知りたいです。

この質問で投稿する

IPOを目指すにあたり、現在の経営体制や内部統制の状況をどのように見直し、どの部分を強化すべきかについて、具体的なアドバイスをいただきたいです。特に、財務報告の整備に関する重要ポイントについて教えてください。

この質問で投稿する

上場準備手数料の支払いに関して、複数の証券会社と契約する際の費用配分の考え方について教えてください。また、各証券会社から提供されるサポート内容の違いや、選定基準について、具体的にどう判断すればよいか知りたいです。

この質問で投稿する

上場審査料および新規上場料の支払いタイミングや納付手続きについての詳細を教えてください。特に、納付期限や納付方法に注意すべきポイントがあれば、具体的に教えていただきたいです。

この質問で投稿する

新規上場株式の有価証券報告書作成に関わる証券印刷会社の選定において、どのような基準で選べばよいか教えてください。また、効果的なコスト削減方法や、発生する可能性のある追加費用について、具体的なアドバイスをいただきたいです。

この質問で投稿する

IPOにおける株式事務代行機関の役割と、選定する際の注意点について教えてください。特に、株主名簿管理業務や株主総会運営サポートの具体的なサービス内容と、それに伴う費用についての詳細を知りたいです。

この質問で投稿する

上場後の新株発行や合併に際して発生する料金について、具体的な計算方法と納付タイミングについて詳細を教えてください。また、これらの費用を予算に組み込む際の注意点や、予算オーバーを防ぐための対策についても具体的なアドバイスをお願いします。

この質問で投稿する

上場後における年間上場料の削減方法や、支払いを最適化するための具体的な戦略について教えてください。また、年間上場料を低く抑えるために考慮すべき企業の成長戦略や時価総額の管理方法についても知りたいです。

この質問で投稿する

内部統制コンサルタントの選定にあたり、どのようなポイントを重視すべきか教えてください。特に、内部統制の強化に成功した他企業の事例を基本に、社内での効率的な体制づくりのために必要なステップやコストについて、具体的なアドバイスをいただきたいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限