株式上場(IPO)の申請に必要な書類一覧!チェックリストあり。

株式上場(IPO)までに行うべき「資本政策」の概要

- もっと解説してほしい0

14.4k

1

0

0

目次

Index

この記事でわかること

- 資本政策の概要とその目的

- 資本政策を実施する手段

はじめに

株式上場(IPO)を目指す上で欠かせないものに資本政策があります。

これは、株式上場までにどのような資金調達を行い、上場された株式を「誰が」「どの程度」持つのか(株主構成比率)を計画しておく政策です。

株主は、株主総会などを通じて経営に介入する権利を持つため、株主構成比率は上場後の経営方針に大きな影響をおよぼします。

ベンチャー・キャピタル等の出資者や、上場において主幹事となる証券会社が資本政策を主導するケースもありますが、自社側でもその概要を把握し、上場後のイメージを持っておくことが大切です。

本記事では資本政策の目的や手続きについて解説します。ぜひ参考にしてみてください。

また、KnowHowsでは、専門家に事業の悩みを相談できる「みんなで事業相談」や、株主構成比率の変動を事前にシミュレートできる「資本政策シミュレータ」をご用意しています。

いずれも無料ですので、ぜひ本記事と合わせてご活用ください。

【利用無料】KnowHowsの資本政策シミュレータを使ってみる!

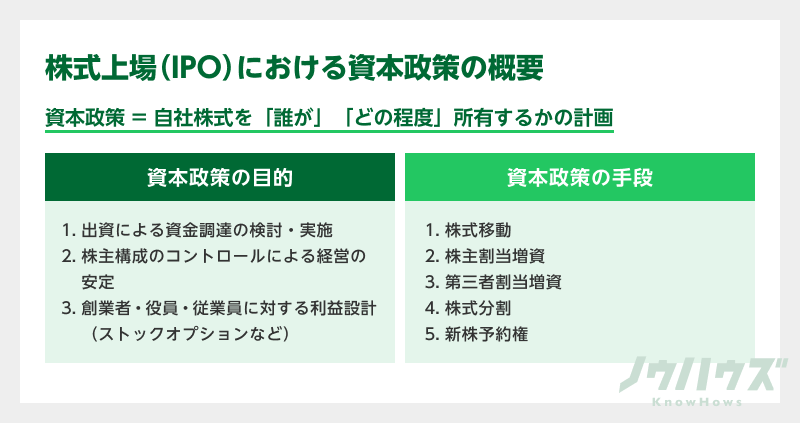

1.資本政策の目的

資本政策の主な目的は、下記の3つです。

①上場までに必要な資金の調達

②株主構成のコントロール

③創業者・役員・従業員などの利潤設計

それぞれ解説していきましょう。

①上場までに必要な資金の調達

株式上場の準備は、おおむね3年前からはじまります。

その間、経営者は上場に必要な制度を整えるだけでなく、上場基準を満たせるよう事業を維持・拡大していかなければなりません。

そのための資金をどうやって調達するかを、資本政策では考えていく必要があります。

特にベンチャー企業においては、ベンチャー・キャピタル(VC)をはじめとする投資家に自社株式を渡すことで資金を得る、いわゆるエクイティ・ファイナンスが利用されます。

しかしその一方で、ベンチャー・キャピタルの多くは、出資の対価として受け取った株式を上場時に売却し、リターンを得ることが目的。ベンチャー・キャピタルへの依存を高めるほど、上場以降に、自社株の売り傾向が強まることになり、株価下落のリスクが高まります。一般株主からの信頼を得ることが難しくなり、経営の不安定化を招きかねません。

上場までの事業計画をもとに、

- どのタイミングで

- どのくらいの金額を

- どのような手段で

調達すべきか考えましょう。場合によっては、株式でなく、金融機関からの借入といったデット・ファイナンスを選んだ方がよい場合もあります。

②株主構成のコントロール

前の項目でも一部述べましたが、株主の思惑によっては、上場後に思わぬ株価の下落を招いたり、株主が経営に介入し事業が不安定になったりといったリスクが生まれます。

そのことに対処するため、株主構成のコントロールが必要となります。主な対処について解説していきましょう。

安定株主の確保

安定株主とは、上場後も自社の株式を保有する株主のことを指します。安定株主の比率が高まれば、株価の下落リスクを抑え、安定した経営基盤を築くことが可能です。

安定株主となりうる株主には以下のようなものがあります。

| 種類 | 特徴 | 安定度 |

|---|---|---|

| 創業者 | 本人が売却しない限り分散しないため、安定度は高い | 高 |

| 創業者の親族 | おおむね安定度は高いが、相続や離婚時の財産分与などに伴い株式が分散するリスクはある | 高 |

| 従業員持株会 | 持株会に自社株式を集約させることで、分散リスクを抑えられる。ただし上場直後の企業の導入は一般的に難しい | 高 |

| 役員 | 基本的に安定度は高いが、中長期的に見て辞任時などに株式が分散するリスクはある | 中 |

| 取引先など | 銀行や保険会社などを対象とした場合の安定度は高い。事業法人の場合、経営方針の変化等に伴うリスクは一定程度存在する | 中 |

| 従業員個人 | 一般的には安定株主とされているが、終身雇用制が崩壊しつつある近年では十分な安定が得られるとは言いがたい | 低 |

※安定度は上場から日の浅い企業を想定したものです。あくまで抽象的なものであり、事業の形態や構造によっても上下するため、参考程度としてください。

また、ベンチャー・キャピタルの一部は、上場後に安定株主となって経営に関わる場合もあります。

企業のステージにもよりますが、安定株主の比率については全株式の3分の1以上がひとつの参考ラインとしてあげられます。

この割合は、株主総会における特別決議を拒否できる最低ライン。特別決議には取締役や監査役の解任やM&Aの実施、会社の解散といったものが含まれるため、この拒否権を失うと、経営権を守ることができなくなってしまいます。

なお、金融庁が平成29年10月に発表した「コーポレートガバナンス改革の進捗状況」の資料によると、上場企業1,755社のうち、7割以上の企業が、安定株主比率が30%以上と回答しています。

ロックアップ条項の設定

ロックアップ条項とは、上場から一定の間、株式売却を制限する契約条項です。上場以前から出資をしていた大株主に対し設定しておくことで、上場直後に株価が下落するリスクを抑えることができます。

場合により、役員にもこの条項が設けられる場合もあります。

また、従業員へのインセンティブとして後述するストック・オプション(新株予約権)を設定する場合も、その権利を使うタイミングにロックアップ条項を設定することがあります。

③創業者・役員・従業員などの利潤設計

株式を上場し、市場で売買が可能になった場合、既に保有している株式を売却することで、利益を得ることができます。

しかし、株式の売却はこれまで説明してきた安定株主を減らすことにも繋がるため、あらかじめ設計をしておくことが大切です。

創業者による保有株式の売出

創業者は上場のタイミングで保有する自社株の売出を行い、利潤を得ることができます。

ただし、保有株式の大量売却は株価の下落を招き、かつ「創業者が経営に取り組む意欲が低いのではないか」として投資家からの不審を招く可能性もあるため、通念上、売却は一部にとどめるのが望ましいとされています。

また、上場後にも売出を行うことも可能ではありますが、インサイダー取引の規制により、タイミングは限定されます。

ストック・オプションの設計

役員や従業員に対し報酬としてストック・オプション(新株予約権)を発行する場合は、その額やタイミングなどの設計を十分に行う必要があります。

ストック・オプションとは、簡単に言えば自社の株式を、あらかじめ設定した価格(権利行使価額)で購入できる権利のこと。

権利行使価額が上場時の株価を上回っていた場合、得られた株式を売却することで利益が得ることができます。上場時、あるいは上場後の株価が高ければ高いほど得られる売却益も多くなるため、一種のインセンティブとして機能することになります。

ただし、ストック・オプションを大量に付与してしまうと、上場後に時価よりも安い株式を大量に発行することになり、株価の下落を招きます。

このように、株式の新規発行に伴う価値の下落を株式の希薄化(ダイリューション)と呼びます。

一般的に、ストック・オプションの付与は上場時の株式の20%以下、できれば10%以下までに抑えるのが望ましいとされています。

また、ストック・オプションは一般的に売却を前提として行使されるものであるため、安定株主比率を下げることになります。

ストック・オプション行使後も安定株主を確保できるよう気を付けましょう。

従業員に対してストック・オプションを付与する場合は、退職後には行使をできないようにする、行使のタイミングを制限するといった条件を定め、在職し続けるインセンティブとして設計するようにしましょう。

2.資本政策の手段

資本政策においては、主に株式を使った施策が使われます。

ここでは、株式上場の際によく利用される5つの手段を紹介していきます。

①株式移動

②株主割当増資

③第三者割当増資

④株式分割

⑤新株予約権

①株式移動

既存株主が保有している株式を、他の法人や個人へ移動させる手法です。移動のみなので、発行株式数に変化はありません。

安定株主を作るために役員などに株式を譲渡するケース(いわゆる生株)であったり、あるいは逆に、経営を離れることになった役員から株式を引き上げたりするケースがあります。

そのほか、創業者などが株式上場時に株式の売出を行うことも株式移動に該当します。

②株主割当増資

既存の株主に、新たに株式を発行することをいいます。

既存株主が保有している株式の比率に応じて発行を行うため、株式の発行数は増加しますが、増資後も株主の比率は変わりません。

ベンチャー企業において、既存株主から追加の資金調達を行う際に利用されます。

ただし、割り当てられた新株を購入するかの決定権は株主側にあります。購入が拒否された場合、その株式は失権株となり、株主の構成比率が変わることになります。

そのため、事前に既存株主とコミニュケーションを行い、増資の意向を把握したうえで実施をするようにしましょう。

③第三者割当増資

第三者に新たな株式を発行し、その対価として資金を得る手段です。

ベンチャー企業やスタートアップが「ベンチャー・キャピタル(VC)やエンジェル投資家から資金調達を行った」という場合、この手段によって調達されていることが大半です。

株主割当増資と異なり、既存株主と異なる第三者に株式を発行することになるため、株主比率が大きく変化するのが特徴。

割り当てる株式の比率によっては、出資者が経営に対して大きな影響力を持つことになるため、そのことをきちんと認識したうえで割り当てる株式数を決定しましょう。

よくあるのが、ベンチャー・キャピタルが普通決議によって役員の選任を行うケースです。

新たに選任された役員は株式上場を目指すうえで心づよい戦力となりうる一方、経営判断においてベンチャー・キャピタルの意向を無視できなくなることにもなります。

役員の選任は普通決議に分類され、株主総会において議決権の過半数を超えることで決議されます。

つまり、全株式の50%以上を第三者に渡した場合、役員の人事を自由に決められてしまうことになります。

そのため、第三者割当増資による資金調達において、出資者の保有株式が全株式の50%未満になるよう注意しましょう。

④株式分割

既存の株式を分割することで、株主の構成を変えずに株式数を増加させる手法です。

株式の売買は一般的に100株単位で行われます。このことを1単元と呼びます。

しかしその一方、投資家が投資を行いやすいよう、上場企業はこの1単元あたりの価格が5万円以上~50万円未満の範囲に収まるよう調整すべきとされています。

上場時の時価総額に対して市場に流通させる株式の量が少ない場合、1単元あたりの売買価格がこの範囲を超えてしまうおそれがあります。

その際、1単元あたりの価格を基準内に下げる手段として株式分割が利用されます。

ある企業が上場時に保有株式のうち2000単元(₌20万株)を市場に流通させ、その時価総額が16億円である場合を考えてみましょう。

このとき、1単元あたりの価格は80万円(16億÷2000)となり、規定上限である50万円を大幅に上回ります。

しかし、ここで株式を2分割し、時価総額はそのままに、流通させる株式を倍の4000単元(40万円)に増やすと、1単元当たりの価格は40万円(16÷4000)となり、規定に収まることになります。

また、既存株主は保有している株式が倍に増えるだけなので、所有している株式の総額や比率は変わりません。

⑤新株予約権

一定の条件で株式を購入できる権利のことを言います。

先ほど解説したストック・オプションに利用されるほか、ベンチャー・キャピタルからの資金調達を行う際に使われる場合もあります。

社債によって行う借入にこの新株予約権を組み合わせた新株予約権付社債といった方法や、既存株主に一律で新株予約権を付与し、権利を行使する際の支払いによって資金調達を行うライツ・イシューなど、様々な形で資本政策に使われます。

まとめ

いったん譲渡した株式を買い戻すのは一般的に困難です。

そのため、株式の譲渡を伴う資本政策は基本的に後戻りがききません。資本政策は慎重に行い、「いつ・どうやって・誰から」資金を調達するのかをよく計画しましょう。

調達時には事業計画との整合性も求められるため、各コンサルタントなどの専門家の力を借りるのも有効です。

KnowHowsでは、最初にお伝えしたように、「みんなで事業相談」や「資本政策シミュレータ」といったサービスをご用意しています。スムーズな資金調達を実現する術としていただければ幸いです。いずれも無料で利用できます。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

【利用無料】KnowHowsの資本政策シミュレータを使ってみる!

この記事の評価をお願いします

1

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

資本政策を計画する際、具体的にどのような資料や情報を収集すべきでしょうか?また、それらをどのように効果的に活用するか教えてください。

この質問で投稿する

資本政策の実施にあたって、どのタイミングで新株の発行や増資を行うのが効果的でしょうか?業界や市場の状況など、影響を受けやすい要素についても解説してほしいです。

この質問で投稿する

ベンチャー・キャピタルからの出資を受けたいと考えていますが、出資契約を結ぶ際に注意すべき契約条項や条件について、具体的なポイントを教えてください。

この質問で投稿する

従業員に対してストック・オプションを付与する場合、どのような条件やタイミングで設計すべきでしょうか?また、その効果を最大化するための方法についても教えてください。

この質問で投稿する

役員や主要な従業員が保有する株式の売却を抑制するための具体的な方法や対策について、事例を交えて詳しく教えてください。

この質問で投稿する

安定株主を確保するための戦略として具体的にはどのようなアプローチが有効でしょうか?また、そのための実務手続きについても教えてほしいです。

この質問で投稿する

資本政策において、第三者割当増資を実施する場合、どのようなルールや規制が適用されるのか、法的および実務的な視点から詳しく説明してください。

この質問で投稿する

株式上場後の株価下落リスクを最小限に抑えるための具体的な対策や方法について、他の企業の成功事例を元に教えてください。

この質問で投稿する

新株予約権付社債やライツ・イシューなどの複雑な金融商品を採用する際のメリットとデメリットについて、それぞれ具体的な事例と共にご説明ください。

この質問で投稿する

株式上場に向けた事業計画の策定時に、資本政策をどのように組み込むべきか、そのプロセスとポイントについて、具体的なステップを踏まえて解説してください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限