-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

-

DCF法で株価算定|8ステップで分かる計算手順と実務ポイント

DCF法による株価算定を8ステップで完全解説。フリーキャッシュフロー、WACC、割引率の計算方法から、コントロールプレミアムや非流動性ディスカウントまで実務で使える知識を網羅。M&Aや事業承継、資金調達時の企業価値評価に必携のガイドです。

28.9k

0

0

0

0

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

DCF法による企業価値評価を完全解説!計算手順と実践のポイント

- もっと解説してほしい0

25.9k

0

0

0

目次

Index

- この記事でわかること

- はじめに

- 1.DCF法のベースとなる「フリーキャッシュフロー」と「割引率」とは?

- ①フリーキャッシュフローとは

- ②フリーキャッシュフローの算出方法

- ③割引率とは?

- 2.DCF法による企業価値評価プロセス

- ①事業計画を用意する

- ②事業計画の予想収益をもとに、フリーキャッシュフローを算出

- ③割引率を決定する

- ④割引率を使って、各予測年度フリーキャッシュフローを現在の価値に修正する

- ⑤残存価値(TV)を算出し、同様に現在の価値に修正する

- ⑥すべての数値を合算する

- 3.他の代表的な計算方法とDCF法の比較

- ①収益還元法との比較

- ②純資産法との比較

- ③類似会社比較法との比較

- 4.DCF法を使用するときの注意点やデメリット

- ①ベースとなる「事業計画」の妥当性に評価額が大きく依存する

- ②評価手順が煩雑

- まとめ

この記事でわかること

- DCF法の概要と特徴

- DCF法の計算方法

- DCF法と他の企業価値評価手法との比較

はじめに

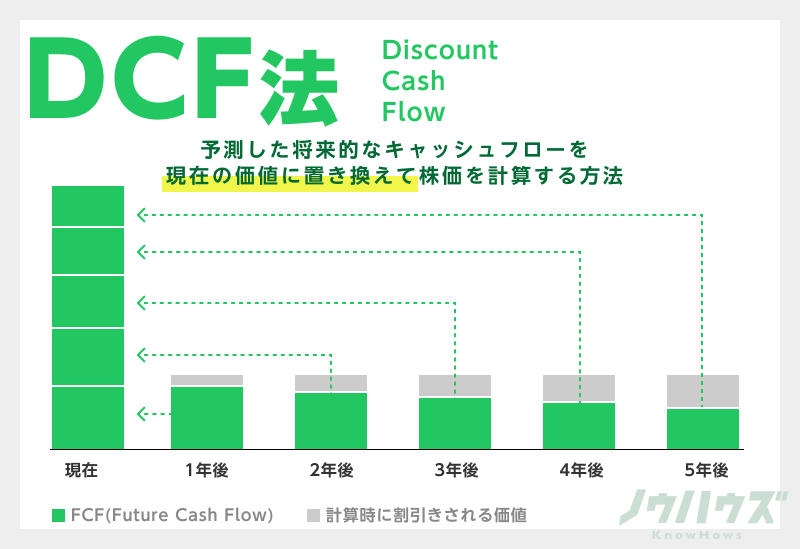

DCF法とは、ある企業の価値を、その企業が生み出す資金(キャッシュ)をベースとして評価する手法のひとつ。「ディスカウントキャッシュフロー法」などとも呼ばれ、M&Aにおける株価算定の際などに比較的よく利用されます。

今回はDCF法の特徴と計算手法について解説していきます。

なお、KnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

1.DCF法のベースとなる「フリーキャッシュフロー」と「割引率」とは?

「DCF法は企業の収益をベースに評価を行う」とお伝えましたが、

その際に重要となるのが、「フリーキャッシュフロー」と「割引率」の概念です。

この章ではまず、前提となるこれら2つの用語について解説していきます。

①フリーキャッシュフローとは

フリーキャッシュフローとは、ある企業が、

- その事業によって一定期間(一般的には1年)後に得た売上から、

- 各種費用、税金、支払/受取利息、減価償却費、設備投資、運転資本などを足し引きしたもの

です。

もっと大雑把に、

「企業が成長・維持するために必要な金額を売上から差し引いたうえで手元に残る資金」

「企業が自身の事業によって新たに生んだ価値」

といったとらえ方をすることもできるでしょう。

このフリーキャッシュフローが多いほど、その企業は事業によってより多くの価値を生み出していることになり、経営状態が良好だと考えられます。DCF法による企業価値の評価においては、このフリーキャッシュフローが評価のベースとなります。

②フリーキャッシュフローの算出方法

ではもっと具体的に、フリーキャッシュフローの求め方を見ていきましょう。

先ほど書いた項目を数式の形になおすと、以下のようになります。

フリーキャッシュフロー=税引後営業利益 + 減価償却費 - 設備投資額 ± 運転資本増減額 (※)運転資本が増加した場合は減算し、減少した場合は加算する

この計算式に基づき、ある企業のフリーキャッシュフローを計算してみましょう。

<企業A>

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 税引後営業利益 | 1,380 | 1,350 | 1,314 | 1,380 | 1,428 |

| 減価償却費 | 100 | 100 | 100 | 150 | 125 |

| 設備投資額 | 100 | 100 | 100 | 150 | 100 |

| 運転資本増減額 | 0 | 0 | △10 | △5 | 0 |

(単位:百万円)

サンプルとして、3年後のフリーキャッシュフローを計算すると以下のようになります。

| 税引後営業利益 | +減価償却費 | -設備投資額 | ±運転資本額増減 | =フリーキャッシュフロー(※) |

|---|---|---|---|---|

| 1314 | +100 | -100 | +10 | =1324 |

(単位:百万円)

(※)運転資本が増加した場合は減算し、減少した場合は加算する

上記に従い、1年~5年後までのフリーキャッシュフローを計算すると、下記表の通りとなりました。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 税引後営業利益 | 1,380 | 1,350 | 1,314 | 1,380 | 1,428 |

| 減価償却費(+) | 100 | 100 | 100 | 150 | 125 |

| 設備投資額(-) | 100 | 100 | 100 | 150 | 100 |

| 運転資本増減額(±) | 0 | 0 | △10 | △5 | 0 |

| フリーキャッシュフロー | 1,380 | 1,350 | 1,324 | 1,385 | 1,453 |

(単位:百万円)

フリーキャッシュフローの計算過程については、本記事では割愛します。

より詳しく知りたい方は、下記の記事をご参考ください。

企業価値の算出に使う「フリーキャッシュフロー」の計算式と活用方法

この数値を先ほどの言い換えに当てはめるなら、

「〇年後にその企業が生み出す資金(キャッシュ)」

「〇年後に企業が新たに生む価値」

と見なすことができます。

しかし、あくまで予測は予測にすぎません。

予測通りにいかないリスクなども踏まえつつ、未来のフリーキャッシュフローが現在から見てどのくらいの価値を持つのかを考えていく必要があります。

その際に使われる指標が、後述する「割引率」です。

③割引率とは?

例として、年間利回り10%の投資商品を考えてみましょう。

この商品に100万円を投資したとき、1年後に得られる利益(含み益)は、100×10%=10万円となります。

つまり、この投資商品の1年後の資産価値は、100+10=110万円。

投資額の1.1倍(110%)だけ資産価値が増加したことになります。

さて、あなたがもし1年後に200万円の資産がほしいと考えたとき、

この商品にいくら投資すればよいでしょう?

以下のように整理してみます。

| 投資額 | 年間利回り | 1年後の資産価値 | |

|---|---|---|---|

| ① | 100 | 10% | 100×(1+0.1)=110 |

| ② | ? | 10% | ?×(1+0.1)=200 |

上記表から、②の場合の投資額は以下の計算で求められることがわかります。

200÷(1+0.1)=181.81(万円) ※小数点第二位以下切り捨て

つまり、1年後に200万円の資産を得たいなら、あなたはこの商品に約181万円の投資をしなければなりません。

このことを違った視点から言い換えると、

「1年後に200万円の資産となるこの商品には、現在から見て181万円の資産価値がある」

と表現することもできます。

もちろん、現実にはもっと様々なリスクを織り込んで判断しなければなりませんが、企業への資金提供者(株主や金融機関)の考え方も、基本的には同じです。

「将来〇円の価値(フリーキャッシュフロー)を生むと期待できる企業は、現在から見てどれだけの投資価値があるだろうか?」

この考え方が、DCF法による企業価値評価のベースとなります。

そしてこの「現在から見た投資価値」の計算に必要となるのが割引率。

先ほどの例でいうと年間利回り10%がこれにあたりますが、DCF法ではWACC(加重平均資本コスト)という数値がよく用いられます。

WACCについての解説はさらに複雑となりますので、より詳しく知りたい方は下記の記事をご参考ください。

企業価値の算出にもちいる「WACC(加重平均資本コスト)」とは?

さて、フリーキャッシュフローと割引率について理解したうえで、次章では実際に、DCF法を使った企業価値評価のプロセスについて解説していきましょう。

2.DCF法による企業価値評価プロセス

DCF法による企業価値評価のプロセスは、大まかに下記の6つとなります。

- 事業計画を用意する

- フリーキャッシュフローを予測する

- 割引率を決定する

- 予測フリーキャッシュフローを割引率を使って現在の価値に修正する

- 残存価値(TV)を算出し、同様に現在の価値に修正する

- すべての数値を合算する

それぞれ順に詳しく見ていきましょう。

①事業計画を用意する

DCF法では一定期間内の予想収支をもとに評価を行うため、まずは事業計画を用意します。

会社の規模や事業年数に応じて、5年~20年分の事業計画を用意することになります。

この事業計画の精度と信頼性が株式価値に大きな影響を与えるため、各項目についての根拠が説明できるように準備しておきましょう。

市場規模・同業他社との競争優位性・費用の精査・収益の根拠となるビジネスモデル……様々な角度から検討し、説得力のある事業計画を練り上げる必要があります。

②事業計画の予想収益をもとに、フリーキャッシュフローを算出

事業計画をベースに各年度の予想フリーキャッシュフローを計算します。

ここでは、フリーキャッシュフローの章で例として挙げたA社を、引き続き例として使います。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 税引後営業利益 | 1,380 | 1,350 | 1,314 | 1,380 | 1,428 |

| 減価償却費(+) | 100 | 100 | 100 | 150 | 125 |

| 設備投資額(-) | 100 | 100 | 100 | 150 | 100 |

| 運転資本増減額(±) | 0 | 0 | △10 | △5 | 0 |

| フリーキャッシュフロー | 1,380 | 1,350 | 1,324 | 1,385 | 1,453 |

(単位:百万円)

③割引率を決定する

先ほど解説したWACCを使って、割引率を定めます。

WACCの算出手順については煩雑になりますので割愛し、本記事ではいったん10%と仮定します。

④割引率を使って、各予測年度フリーキャッシュフローを現在の価値に修正する

割引率を使って、各予測年度のフリーキャッシュフローは、下記数式によって現在の価値に修正することができます。

現在から見たフリーキャッシュフローの価値=n年後のフリーキャッシュフロー ÷ (1+割引率)^n これをもとに、A社のフリーキャッシュフローを、それぞれ現在の価値に直してみましょう。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 税引後営業利益 | 1,380 | 1,350 | 1,314 | 1,380 | 1,428 |

| 減価償却費(+) | 100 | 100 | 100 | 150 | 125 |

| 設備投資額(-) | 100 | 100 | 100 | 150 | 100 |

| 運転資本増減額(±) | 0 | 0 | △10 | △5 | 0 |

| フリーキャッシュフロー | 1,380 | 1,350 | 1,324 | 1,385 | 1,453 |

| 割引率 | 10% | 10% | 10% | 10% | 10% |

| (1+割引率)^n | 1.1 | 1.1^2 | 1.1^3 | 1.1^4 | 1.1^5 |

| フリーキャッシュフローの現在価値 | 1254.54 | 1115.70 | 994.74 | 945.97 | 902.19 |

(単位:百万円)

※小数点第二位以下切り捨て

⑤残存価値(TV)を算出し、同様に現在の価値に修正する

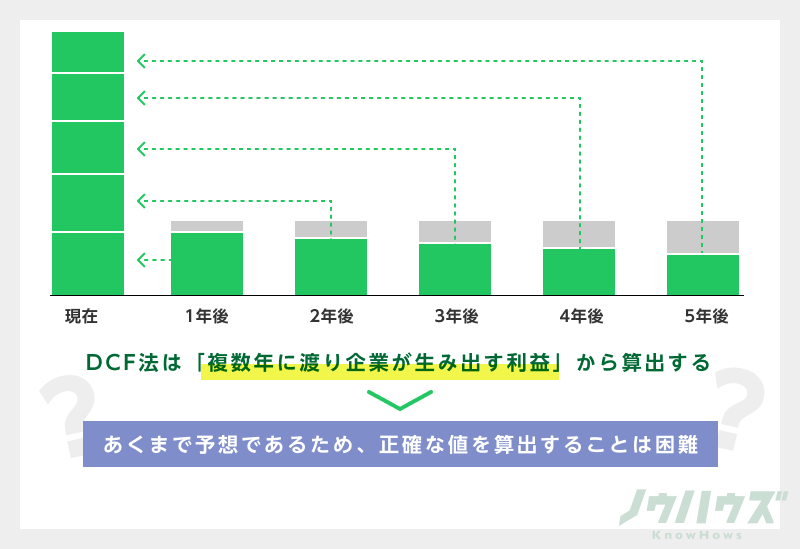

残存価値(ターミナルバリュー、TV)とは、事業計画の予測期間以降のフリーキャッシュフローをまとめて計算したものです。

A社のフリーキャッシュフローの予測は5年目までしかありませんが、実際にはA社は5年目以降も事業を継続し、フリーキャッシュフローを生み出し続けるはずです。

とはいえ、そのすべてを事業計画によって予測し、算出し続けるのは現実的に困難。

そのためDCF法では、予測期間以降のフリーキャッシュフローについては、企業が一定の割合で成長すると仮定して、まとめて計算する形をとります。これが残存価値です。

残存価値の求め方にも様々な方法がありますが、ここでは下記の方式をとって計算します。

残存価値(TV)=(事業計画の最終年度のフリーキャッシュフロー)÷(rーg) ※r=割引率。ここではWACCを用いる。

※g=継続成長率。0%としたり、経済成長率を用いたりと様々。

本記事では、事業計画の翌年度以降の成長率を0%、つまり成長しないと仮定して、残存価値を計算してみます。

| 最終年度のフリーキャッシュフロー | ÷(割引率ー継続成長率) | =残存価値(TV) |

|---|---|---|

| 1,453 | ÷(0.1-0) | =14,530 |

(単位:百万円)

さらに、この残存価値も現在から見た価値に修正する必要があります。

ここでは事業計画の最終年度と同じ数字を使って、現在価値に戻す形をとります。

| 残存価値(TV) | ÷最終年度の割引係数 | =現在から見た残存価値(TV) |

|---|---|---|

| 14,530 | ÷1.1^5 | =9021.98 |

(単位:百万円)

※小数点第二位以下切り捨て

⑥すべての数値を合算する

これまでに計算した数値をすべて合算しましょう。

| 項目 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 残存価値(TV) |

|---|---|---|---|---|---|---|

| 税引後営業利益 | 1,380 | 1,350 | 1,314 | 1,380 | 1,428 | ー |

| 減価償却費(+) | 100 | 100 | 100 | 150 | 125 | ー |

| 設備投資額(-) | 100 | 100 | 100 | 150 | 100 | ー |

| 運転資本増減額(±) | 0 | 0 | △10 | △5 | 0 | ー |

| フリーキャッシュフロー | 1,380 | 1,350 | 1,324 | 1,385 | 1,453 | 14,530 |

| 割引率 | 10% | 10% | 10% | 10% | 10% | 10% |

| (1+割引率)^n | 1.1 | 1.1^2 | 1.1^3 | 1.1^4 | 1.1^5 | 1.1^5 |

| フリーキャッシュフローの現在価値 | 1254.54 | 1115.70 | 994.74 | 945.97 | 902.19 | 9021.98 |

(単位:百万円)

※小数点第二位以下切り捨て

フリーキャッシュフローの現在価値を合計すると、

1254.54+1115.70+994.74+945.97+902.19+9021.98

=14235.12(百万円)

となります。これが、A社の企業価値です。

(以下註)

厳密に言えば、これはA社の事業のみを評価した価値(事業価値)であり、ここからさらに、

・A社の預貯金

・事業と関係のない不動産および株式

などの価値を足し合わせた総額を「企業価値」とする考え方もあります。

「事業価値」「企業価値」の使い分けは厳密に定義づけられているわけではありませんが、本記事では企業価値と呼称します。

さらに、この企業価値から、社債や借入といった有利子負債等を差し引くことで、株主から見たA社の価値、株主価値が算出されることになります。株式譲渡によるM&Aや、増資による資金調達において、この株主価値が取引額に大きく影響します。

3.他の代表的な計算方法とDCF法の比較

これまで、DCF法の主な概要について解説してきました。

その他にも、企業価値評価にはさまざまな手法があります。

本章ではその他の手法とDCF法との違いについて、簡単に解説していきます。

①収益還元法との比較

「収益還元法」は、予想平均利益を資本還元率という数値で割引き、企業価値を評価する評価手法です。

利益の平均値をとり、成長率を一定とする考え方は、ちょうどDCF法における残存価値の計算と似通っています。企業の収益性をベースとしつつも、計算にあたって事業計画を必要としないことから、DCF法の簡易版という見方もできるでしょう。

計算に使用する資本還元率は、市場金利や評価対象の企業における調達金利、長期国債の利回りなどをベースとし、さらに企業の内部・外部環境の要素から割り出した「危険率」を加味して算出されます。

成長率を一定とする関係上、短期間での急激な成長を目指すベンチャー企業、スタートアップにとっては、成長性が反映されづらく、リスクを強く評価されがちであるというデメリットがあります。

②純資産法との比較

純資産法は、貸借対照表の資産および負債額ベースとして、企業価値を評価する手法です。

あくまで企業が現在保有する資産がベースとなるため、資産の少ない企業にとっては評価が低くなりがちです。

③類似会社比較法との比較

類似会社比較法は、評価対象となる企業と規模・業種が類似している企業を指標とし、企業価値の評価を行う手法です。

あくまで「計画」上の数値をベースとするDCF法に対し、実際の企業を参考とする企業類似会社比較法は、根拠の説明を客観的な形で行いやすいというメリットがあります。

しかしその一方、比較対象に選ぶ企業が妥当かどうか、慎重になる必要があります。複数社との比較を実施し、評価検討を繰り返しながら評価を行っていく必要があるでしょう。

また、例えば新規市場を掘り起こすようなスタートアップ企業の場合、モデルとなる対象が存在しないというケースもあります。国外企業などを参考対象とする場合は、国内外の市場比較なども含めて、類似性が妥当かどうかを確認しなければなりません。

4.DCF法を使用するときの注意点やデメリット

将来的な収益性を加味できるDCF法は、納得性の高い算出結果を求められる手法だといえますが、決して完璧なわけではありません。

この項では、DCF法を使用するときの注意点について解説していきます。

①ベースとなる「事業計画」の妥当性に評価額が大きく依存する

DCF法の評価のベースにあるのは、「事業計画」です。この内容次第で、企業価値はガラリと変わってしまう上に、将来予測には多かれ少なかれ、作成者の主観が混じり込むことになります。

しかしその一方で、これらの事業計画は「達成目標」でもあります。あまりに非現実的な事業計画を掲げた結果、期待した成果を挙げられずに大きなプレッシャーに晒される……ということになりかねません。事業計画の「実行可能性」については十分に検討しておく必要があるでしょう。

しかしその一方で、あまりに現実的な事業計画ではDCF法による算定結果も低くなります。特に創業間もないスタートアップには資産も収益もないため、ほとんど「将来性」のみが企業価値を左右します。

現実と理想のバランスを上手くかじ取りしたうえで、事業計画をしていく必要があります。

②評価手順が煩雑

DCF法による評価には、本記事で説明を割愛した割引率の計算をはじめ、様々な数値が関わります。ほんの少しの数値の変化が大きく算定結果を左右することになるため、妥当性の検証には特に専門家の存在が欠かせません。

なお、KnowHowsでは「あらゆる経営課題の解決する」という理念のもと、オンライン上で経営が相談できる「みんなで事業相談」や、税理士監修の「株価算定ツール」などを無料でご提供しています。

企業価値評価に関する悩みがある場合はぜひお試しください。

>>【みんなの経営相談】専門家の経営アドバイスが無料でもらえる!

まとめ

DCF法は比較的メジャーな企業価値評価手法ですが、知識のない人にとっては非常に難解に映ります。

ですが、どんな理屈で、何のために使われるのかよくわからないまま進めていると、いつの間にか思わぬリスクを負う結果にも繋がりかねません。

細かいことはわからなくても、大まかな概念だけは頭に入れておくようにしましょう。本記事がその一助となれば幸いです。

また、最初にご紹介したように、KnowHowsでは、DCF法のほか複数の計算方式で株価を算定できる「株価算定ツール」をご用意しました。

税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

計算は無料でご利用できますので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

-

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

-

DCF法で株価算定|8ステップで分かる計算手順と実務ポイント

DCF法による株価算定を8ステップで完全解説。フリーキャッシュフロー、WACC、割引率の計算方法から、コントロールプレミアムや非流動性ディスカウントまで実務で使える知識を網羅。M&Aや事業承継、資金調達時の企業価値評価に必携のガイドです。

28.9k

0

0

0

0

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

フリーキャッシュフローの予測にあたって、季節的な要因や市場トレンドの変動をどのように取り入れるべきでしょうか?具体的な手法や参考となるモデルがあれば教えてください。

この質問で投稿する

割引率を設定する際のWACCの計算で、自社のリスクプレミアムをどのように算出すべきでしょうか。具体的な数値を挙げて適正な範囲を確認したいです。

この質問で投稿する

事業計画を立案する際、将来のキャッシュフローを精度高く予測するために必要なデータや仮定は何があるでしょうか。過去の実績データだけでなく、競合他社のベンチマークなども含めて教えてください。

この質問で投稿する

現在の市場環境が不安定な状況で、DCF法の算出結果にどの程度バッファを設けるべきか悩んでいます。リスクの取り扱いについてのアドバイスをいただけますでしょうか。

この質問で投稿する

複数の事業を持っている企業の場合、各事業ごとにDCF法を適用するべきでしょうか。それとも一括して評価する方法が適しているのでしょうか。適用の方法とその理由を教えてください。

この質問で投稿する

類似会社比較法を用いる際、適切な類似会社を選定する基準やそのプロセスについて詳しく教えていただけますか。特に新興市場やニッチ市場における企業の比較方法が知りたいです。

この質問で投稿する

事業計画の策定時に、どの程度の利益率や成長率を目標として設定するのが適切か、業界標準や過去のデータを基に教えてください。また、それら数値の信頼性についても併せて解説してほしいです。

この質問で投稿する

収益還元法とDCF法の併用はどのようなケースで有効でしょうか。また、評価結果に乖離が生じた場合、どのように解釈し対処すべきかアドバイスをお願いします。

この質問で投稿する

純資産法を用いた場合とDCF法を用いた場合で評価が大きく異なる企業価値が出た場合、その原因を特定し改善するための方法やステップについて詳しく教えてください。

この質問で投稿する

スタートアップ企業がDCF法を用いて企業価値を評価する際、どのような特別な配慮が必要でしょうか。特に事業計画の策定や成長率の設定について具体的なアドバイスを求めます。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限