-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

-

企業価値評価とは?算定手法8つの特徴、手順、メリットデメリット

この記事でわかること マーケット・アプローチ(株価倍率法や類似取引比準法など)の特徴や手順 インカム・アプローチ(DCF法やDDM法など)の特徴や手順 コスト・アプローチ(主に修正純資産法)の特徴や手順...

23.8k

0

0

0

0

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

-

WACC(加重平均資本コスト)とは?計算式と企業価値評価での活用法

WACCの基本から計算方法まで図解で解説。M&Aや資金調達で必須となる加重平均資本コストの求め方、株主資本コストと負債コストの関係、DCF法での使い方を分かりやすく説明します。

53.8k

0

0

0

0

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

インカム・アプローチ徹底解説|DCF法・収益還元法の計算手順と活用法

- もっと解説してほしい0

8992

0

0

0

目次

Index

この記事でわかること

・インカム・アプローチは、企業の収益をベースに企業価値を評価する手法です。

・様々な要素が加味した総合的な判断ができ、かつM&A(買収)後の事業戦略の指標にもなるため、比較的よく使われる手法です。

・インカム・アプローチの手法には、①DCF法、②収益還元法、③配当還元法といったものがあります。

はじめに

この記事では、企業価値評価(バリュエーション)の手法のひとつである「インカム・アプローチ」の特徴や、計算方法などを解説します。他の評価方法と使い分けるうえで、ぜひ参考にしてください。

またKnowHowsでは、今回紹介する「DCF法」などを用いた株価算定ツールも提供しています。

企業価値評価を考えている事業者の方はぜひ、あわせてご活用ください。

またKnowHowsでは、M&Aの企業価値評価に役立つ「株価算定ツール」も提供しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

企業価値評価を考えている事業者の方はぜひ、あわせてご活用ください。

一方、KnowHowsの「みんなで事業相談」では、専門家に事業の悩みを無料で相談することが可能です。

弁護士や会計士、行政書士、M&Aアドバイザーなど、KnowHowsに登録する専門家があなたの悩みに詳しく回答。

この記事を機に、バリュエーション(企業価値評価)についてより理解を深めたい方は、ご活用いただけると幸いです。

>>【無料でお試し!】KnowHowsでバリュエーション(企業価値評価)の専門家に相談

1.インカム・アプローチの概要と主な手法

インカム・アプローチとは、

・売り手(被買収企業)の事業計画などをベースに、

・その企業が将来に生み出す収益を予測し、

・それを現在から見た価値に修正する

というプロセスを経て、企業価値を評価する方法です。

事業計画と企業価値とが紐づいているため、資産や実績の少ないベンチャー企業の評価などでもよく用いられます。

ただしその一方で、事業計画にはどうしても主観的な予測が入り込みやすく、客観性の担保が難しいという問題もあります。そのため買い手側(買収元企業)は、事業計画の精査(事業デューデリジェンス)を慎重に行う必要があるでしょう。

この記事では、インカム・アプローチの主な手法として、下記3つをご紹介します。

- DCF法

- 収益還元法

- 配当還元法

2.DCF法の特徴

DCF法は、

①会社の収益力を示す指標であるフリーキャッシュフロー(FCF)を将来にわたり算出し、

②各年度のFCFを、資金提供者の期待利回りから算出した割引率によって現在の価値に修正

③それらを合算した事業価値(EV)に非事業用資産を加えることで企業価値を算定する

というステップによる評価手法です。

企業の営業利益や支払利息、税金、市場における評価など、様々な要素を総合的に盛り込んで評価することができるため、M&Aにおいて比較的よく使われます。

各ステップごとに、より詳しく解説をしていきましょう。

①フリーキャッシュフローを算出する

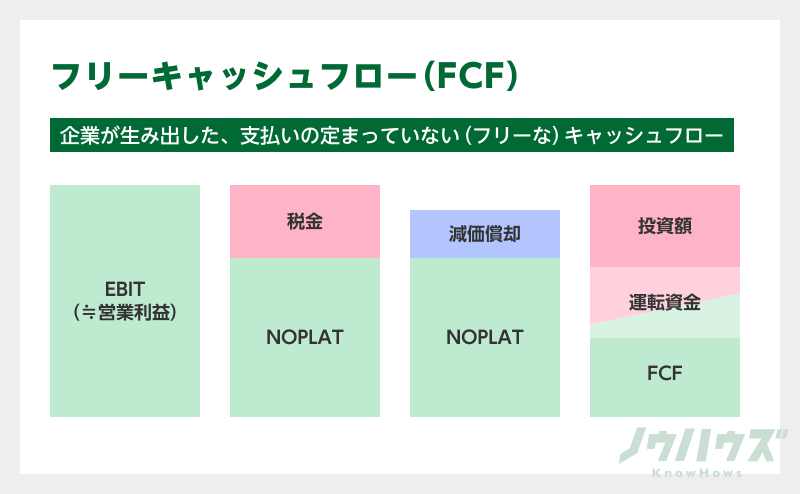

キャッシュフローとは、収入から支出を引き、手元にいくら資金(キャッシュ)が残るのかという、資金の流れを示したものです。

そこからさらに、税金や投資に充てる資金を除いたものを、フリーキャッシュフロー(FCF)と呼びます。

一般的には、「営業キャッシュフローから投資キャッシュフローを引いたもの」とされ、経営者からは「会社が自由に使える資金」というイメージを持っていることが多いでしょう。

しかし、企業価値評価(バリュエーション)においては、少し意味合いが異なり、

「企業の収益のうち、株主と債権者に対して分配できる(=帰属する)キャッシュフロー」 と考えられます。

そのため、算出の方法もやや異なり、以下のような数式によって求められます。

「フリーキャッシュフロー=EBIT(営業利益)‐税金+減価償却費−投資費用±運転資本増減」 EBITとは、金利や税金などを支払う前の利益のことで、営業利益とほぼ同じ意味と考えてかまいません。

ここから、

- 税金を引き

- そこに会計処理上でのみ差し引かれている減価償却費を足し戻し、

- 投資費用にまわす資金を減算し、

- 最後に未回収の売掛金や棚卸資産などの運転資本を加減算することで

フリーキャッシュフローが算出されます。

DCF法の実務においては、売り手(被買収企業)の事業計画を元に、将来の損益計算書を作成し、各年度のフリーキャッシュフローを算定していきます。

あわせて予測貸借対照表も作成しますが、難しければ計算に必要な運転資本・投資費用のみの予測でも対応可能です。

予測期間は企業の規模や設立年数などによって、およそ5年~20年程度の範囲から決められます。

②割引率から各年度のフリーキャッシュフローを現在の価値に修正する

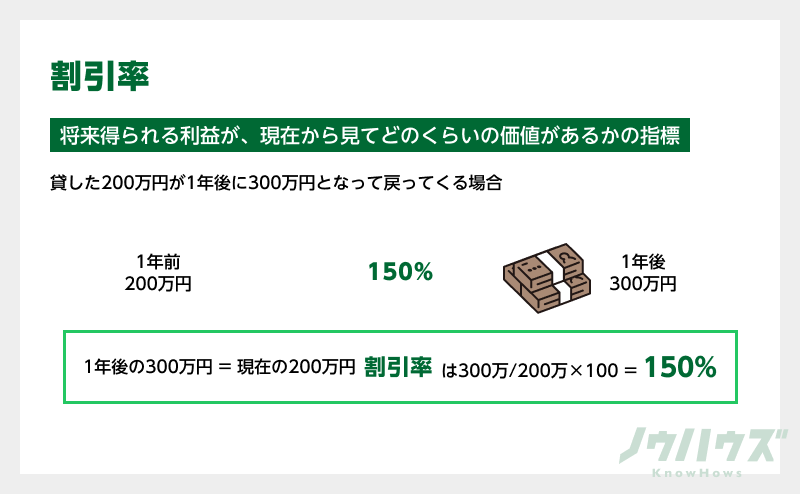

割引率とは、企業が将来生み出すフリーキャッシュフローの価値を、現在から見た価値に直す際に使う数値です。

「1年後に300万円にして返すから、いま200万円貸して欲しい!」

といきなり言われて、すぐにお金を貸す人はなかなかいないでしょう。

1年後に本当に300万円を返してもらえるのか、その人の現在の収入や将来性を元に、200万円を預けるだけの価値があるのかを考えるはずです。

このときあなたは、1年後の300万円と、現在の200万円が同じ価値かどうかを比べている……と表現することもできます。

もしあなたがお金を貸した場合、あなたは1年後に戻ってくる300万円に対し、現在200万円を払う価値があると認めたことになります。

このとき、1年後の300万円の割引率は、

300万÷200万円×100=150% となります。

DCF法においても同様に、将来生み出す予定のフリーキャッシュフローが現在から見てどのくらいの価値になるのか、このような割引率を用いて修正していくことになります。

ただし、企業の割引率はもっと厳密に求めなければなりません。

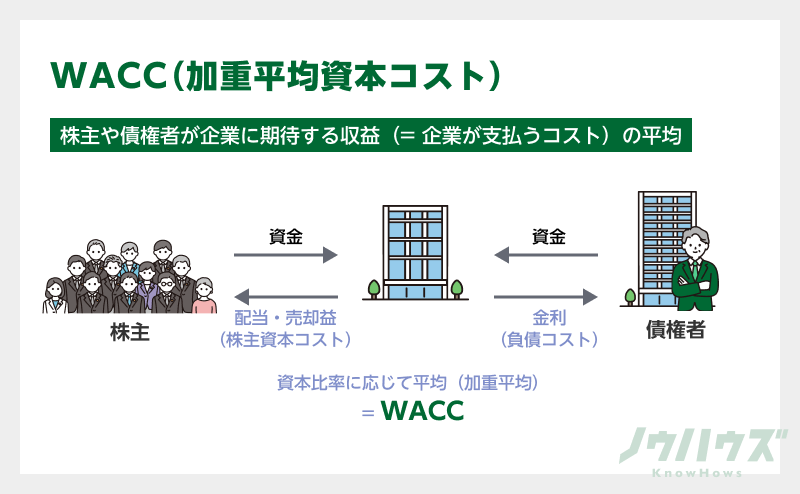

そのため、加重平均資本コスト(WACC)と呼ばれる指標が用いられます。

これは資金提供者(株主や債権者)が期待する収益率をもとに計算される数値で、

下記の計算式で求めることができます。

(総資本に対する有利子負債の比率)×(負債コスト)+(総資本に対する株主資本の比率)×(株主資本コスト) 下記の図をイメージするとわかりやすいでしょう。

負債コストおよび株主資本コストは、下記の通り算定されます。

| 名称 | 計算式 |

|---|---|

| 負債コスト | 金利 ×(1−税率) |

| 株主資本コスト | リスクフリーレート+β×マーケットリスクプレミアム |

各用語の意味は、以下の通りとなります。

| 用語 | 意味 |

|---|---|

| (1−税率) | 負債の節税効果(※負債の利息分だけ、課税対象となる収益が減少するため) |

| リスクフリーレート | リスクがないと仮定した場合の利回り(一般的に長期国債の利率などが適用されます) |

| β(ベータ)値 | 株式市場全体の変動に対し、評価対象企業の株式がどの程度反応するかを示す係数。仮にβ値が2の企業があった場合、株式市場全体に2%の値動きがあった際、この企業の株価は4%の値動きをすると期待される。 |

| マーケットリスクプレミアム | 株式市場全体の平均利回り−リスクフリーレート。 |

割引率はWACCを元に、

1+WACC という計算式で求めることができます。

①で算定した各年度のフリーキャッシュフローを割引率で修正することにより、それぞれの現在から見た価値を求められることになります。

③企業価値を算定する

①②で求められた数値をもとに、実際に企業価値を算定していきます。

まずは、企業が行っている本業についての価値である事業価値(EV)を算定します。

- r:割引率

- FCFn:n年度のフリーキャッシュフロー

- TV:(事業計画の最終年度のフリーキャッシュフロー)÷(rーg※)

(※g=継続成長率。経済成長の数値などを参考とするほか、一切成長しないとみなすケースもあります)

TVとは、残存価値(ターミナルバリュー)といい、事業計画の期間以降のフリーキャッシュフローを合計したものを言います。

これらを元に、事業価値は下記の数式によって算定されます。

事業価値(EV)=(FCF1 ÷ r^1)+(FCF2 ÷ r^2)+(FCF3 ÷ r^3)⋯+(FCFn÷r^n) +(TV÷r^n) 下記の図のように、各年度のキャッシュフローを現在から見た価格に直して足し合わせるイメージです。

事業価値は、その企業が行っている本業の価値ですので、ここに非事業用の資産も加えることで、企業全体の価値が算定されます。

企業価値=事業価値(EV)+非事業用資産の価値 3.収益還元法の特徴

収益還元法は、DCFと異なり、将来的な企業の成長が一定であると仮定したうえで事業価値を算定。そこに非事業用資産を加えて企業価値とする評価手法です。

将来にわたる収益を現在価値に修正するためには、資本還元率という指標が使われます。

資本還元率は、株主がその企業に期待する株主資本コストや、そこに金融機関が期待する利回りを加味した加重平均資本コスト(WACC)から、企業の成長率(継続成長率)を引いたものとなります。

「事業価値=予測される利益/資本還元率(株主資本コストまたはWACC−成長率)」

「企業価値=事業価値+非事業用資産」 DCF法と異なり利益を一定とするため、計算はシンプルです。ただし、投下している資本の変動が企業価値に反映されないというデメリットがあります。

過去の収益が比較的安定している企業の評価手法として採用されることが多いでしょう。

4.配当還元法の特徴

配当還元法は、一株あたりの配当金をベースとし、資本還元率で割ることで1株あたりの評価を求める手法です。

「1株あたりの評価額=1株あたりの配当金額/資本還元率」 資本還元率の算定には、配当金額が将来にわたって常に一定であるとみなすゼロ成長モデルや、配当額が一定の割合で増加するとみなす定率成長モデルといった考え方があります。

配当還元法は安定的に配当を出している企業の評価を行う際に算定されるほか、自己資本そのものが収益である銀行などの金融機関のバリュエーションを行う際にも用いられます。

まとめ

事業計画に基づくインカム・アプローチ、特にDCF法は、他の評価方法よりも多くの要素を反映しやすいという利点があります。

その一方、客観性をどう担保するかという点が課題となり、特にM&Aの場面においては、デューデリジェンスによる慎重な検証が必要となるでしょう。

もし、本記事で解説した内容についてお悩みの場合は、冒頭でもご紹介したKnowHowsの「みんなで事業相談」の利用をおすすめします。

こちらでは、資金調達、M&A、株式、人事など、さまざまな専門家から事業の課題に関するアドバイスを受けることが可能です。無料でご利用できますので、少しでも疑問があればぜひ相談してみましょう。

>>KnowHowsの「みんなの事業相談」で専門家に相談する!

次のページでは「コスト・アプローチの特徴と利用場面」について解説していきます。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

-

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

-

-

企業価値評価とは?算定手法8つの特徴、手順、メリットデメリット

この記事でわかること マーケット・アプローチ(株価倍率法や類似取引比準法など)の特徴や手順 インカム・アプローチ(DCF法やDDM法など)の特徴や手順 コスト・アプローチ(主に修正純資産法)の特徴や手順...

23.8k

0

0

0

0

-

【簡単比較!】株価算定の方法とそれぞれの特徴を解説

この記事でわかること インカム・アプローチの種類と利用シーン マーケット・アプローチの種類と利用シーン コスト・アプローチの種類と利用シーン はじめに 少子高齢化の影響による労働人口の減少により、...

16.3k

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

インカム・アプローチを使って株価を算定する際、DCF法、収益還元法、配当還元法のどれを選べば良いのか、それぞれのケーススタディと具体的な指標の比較について詳しく教えていただけるでしょうか?当社は製造業であり、収益は安定していますが、将来的な成長が見込まれています。

この質問で投稿する

我々の会社は、中長期的に見て将来的な成長が見込まれていますが、フリーキャッシュフローを算出する際の事業計画の立て方に悩んでおります。どのようなプロセスやポイントが重要なのか、具体例を交えてご教示いただけないでしょうか?特に、初期段階での予測精度を向上させる方法について知りたいです。

この質問で投稿する

インカム・アプローチを適用する際に割引率の設定が重要とされていますが、加重平均資本コスト(WACC)の算出においてどのような市場データを使用すべきか、またその具体的な集め方について教えていただけませんか?また、WACCの調整が必要なケースについても詳しく教えてください。

この質問で投稿する

DCF法を使用して企業価値を算定する際に、企業のフリーキャッシュフローがマイナスになる年がある場合、どのように対処すれば良いのかについてアドバイスをいただけますでしょうか?また、その場合、投資家や買収者に対する説明の仕方についても教えてください。

この質問で投稿する

当社は中小企業であり、M&Aを検討していますが、買収される側としてインカム・アプローチに基づいて企業価値を高めるための具体的な施策を教えてください。特に、短期的に実行できる改善策や、長期的な視点で取り組むべきポイントについて詳しく知りたいです。

この質問で投稿する

配当還元法は金融機関などの自己資本が収益の企業に適用されるとのことですが、我々のような非金融の中小企業にも適用可能な状況や例外について教えていただけますか?また、適用する上での具体的なメリットデメリットについても教えてください。

この質問で投稿する

当社は新しい製品を市場に投入する予定で、これにより収益が大きく変動する見込みです。このような不確定要素がある場合のインカム・アプローチの活用方法と、DCF法を実施する際の予測方法について詳しくアドバイスをいただけますでしょうか?

この質問で投稿する

我々はベンチャー企業であり、資産や実績に比べて将来的に大きな成長が見込まれています。このような企業の場合、インカム・アプローチのどの手法が最も適しているのか、またその理由について詳しく教えてください。特に、初期の事業計画作成における重要ポイントを知りたいです。

この質問で投稿する

過去の収益が安定している中小企業の場合、収益還元法を用いた企業価値評価が適しているとのことですが、具体的にどのような歴史的データが必要で、そのデータをどのように収集し分析すれば良いのかについて教えていただけますか?

この質問で投稿する

インカム・アプローチ全般において、企業の非事業用資産の価値をどのように評価し、それを企業価値に組み込むかの具体的な方法・プロセスについてご教授ください。特に、非事業用資産が企業の価値にどの程度の影響を与えるのか、具体的な事例を交えて理解したいです。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限