-

WACC(加重平均資本コスト)とは?計算式と企業価値評価での活用法

WACCの基本から計算方法まで図解で解説。M&Aや資金調達で必須となる加重平均資本コストの求め方、株主資本コストと負債コストの関係、DCF法での使い方を分かりやすく説明します。

53.8k

0

0

0

0

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

-

DCF法で株価算定|8ステップで分かる計算手順と実務ポイント

DCF法による株価算定を8ステップで完全解説。フリーキャッシュフロー、WACC、割引率の計算方法から、コントロールプレミアムや非流動性ディスカウントまで実務で使える知識を網羅。M&Aや事業承継、資金調達時の企業価値評価に必携のガイドです。

28.9k

0

0

0

0

WACC完全ガイド|企業価値評価に必須の計算方法と活用法

- もっと解説してほしい0

52.5k

0

0

0

目次

Index

この記事でわかること

- WACC・株主資本コスト・有利子負債コストの計算方法

- WACCとエンタープライズDCF法の関係性

- WACCを抑える(=企業価値を向上させる)方法

はじめに

WACCは、Weighted Average Cost of Capitalの略称で、加重平均資本コストのこと。企業価値を計算する手法のひとつ、エンタープライズDCF法などに用いられる数値です。

この記事では、WACCの計算方法や各要素についてご紹介。合わせて、WACCと企業価値の関係性について解説します。

またKnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

>>【無料でお試し!】KnowHowsの株価算定ツール

1.WACCとは

早速、WACCについて詳しくご紹介しましょう。

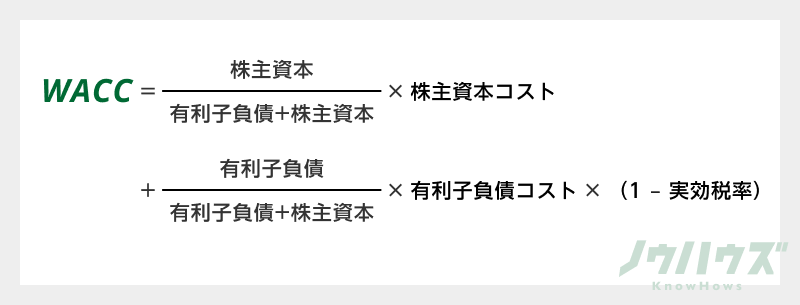

①WACCの計算方法

WACCは、評価対象企業が調達した資本や負債に対してかかる、コストの加重平均値です。従って、次のような計算式で求められます。

※有利子負債コストは、節税効果がある(費用として計上できる)ため「1-実効税率」を掛ける

②株主資本コストと有利子負債コスト

株主資本コストと有利子負債コストは、それぞれ株主と債権者が企業に対して求めるリターン(期待収益率)と言い換えることが可能です。

| コストの種類 | 誰がリターンを求めるか | リターンの内容 |

|---|---|---|

| 株主資本コスト | 株主 | インカムゲイン(配当)やキャピタルゲイン(値上がり益) |

| 有利子負債コスト | 債権者 | 金利や社債利息など |

なお、基本的には、債権者のリターンのほうが株主のそれよりも優先されます。

また株主の場合、企業が減益となれば減配や無配、株価が下落すればキャピタルゲインがマイナスとなるなど、債権者よりもリスクを多く負っています。そのため、株主資本コストのほうが、有利子負債コストよりも相対的に高くなるのが一般的です。

③各コストの計算方法

・株主資本コストの計算方法

CAPM(Capital Asset Pricing Model:資産評価モデル)で計算することができます。計算式は、以下のとおりです。

| 株主資本コストの計算式 |

|---|

| 株主資本コスト=安全資産の利子率+β×マーケットリスクプレミアム |

各要素の詳細は、次をご覧ください。

| 安全資産の利子率 | |

|---|---|

| 概要 | 元本割れの可能性が極めて少ない資産に対する利子率。10年国債の利子率が利用されることが多い |

| β(ベータ値) | |

|---|---|

| 概要 | 評価対象企業の株価が、株式市場の値動きに対してどの程度変化するかを示す度合い。株式市場よりも変化が大きければ、リスクが高いと判断される。 |

| 計算式 | 評価対象企業の株価のβ=評価対象企業の証券が持つ株式投資収益率と株式市場全体の投資収益率の共分散/株式市場全体の収益率の分散 |

| 補足① | 算出されたβは、次を意味する。 |

| β>1…株式市場より株価変動が大きい | |

| β=1…株式市場と等しく株価が動く | |

| β<1…株式市場より株価変動が小さい | |

| β<0…株式市場と反対の値動きをする、かつ数字が大きいほど株式市場より株価変動が大きい | |

| 補足② | 算出された値が、必ずしも精度が高いとは言えない。場合によっては業界ごとのβや、金融機関や調査機関で用いられている修正方法を利用する必要がある。 |

| 補足③ | REUTERS(ロイター)の株価検索などで確認できる場合もある。 |

| マーケットリスクプレミアム | |

|---|---|

| 概要 | 株主が要求してくる追加的なリターン |

| 計算式 | マーケットリスクプレミアム=株式市場全体の期待収益率-安全資産の利子率 |

| 補足 | 日本の実務では、計算式を用いずに3~6%で計算していることが多い |

・有利子負債コストの計算方法

以下の計算式で求めることができます。

| 有利子負債コストの計算式 |

|---|

| 有利子負債コスト=支払利息/有利子負債の期中平均 |

この他にも、評価対象企業の有価証券報告書、日本証券業協会が発行している格付マトリクスなどから推定する方法もあります。

2.企業価値評価とWACC

WACCは、企業価値の評価手法のひとつである、エンタープライズDCF法と大きな関わりがあります。この章で、詳しくご紹介します。

①WACCとエンタープライズDCF法

エンタープライズDCF法とは、DCF(Discounted Cash Flow Method)法のひとつです。

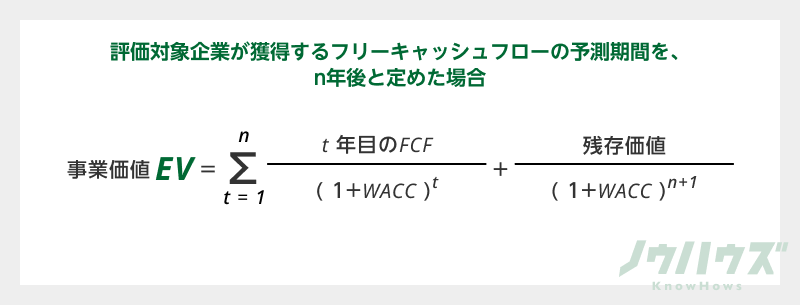

この方法では、評価対象企業が将来獲得するフリーキャッシュフロー(FCF)の現在価値から事業価値(EV)を算出。そこに非事業価値を加えることで、企業価値を計算することができます。この現在価値を計算する際に用いられる一定の割引率が、WACCとなります。

計算式を見るとわかりやすいでしょう。

| WACCを用いたDCF法による事業価値計算の計算式 |

|---|

|

・補足①

右辺第1項は、n年後までのフリーキャッシュフローの現在価値を求めています。なお、フリーキャッシュフローは、次の計算式で出すことが可能です。

| フリーキャッシュフロー(FCF)の計算式 |

|---|

| FCF=NOPAT+減価償却費-設備投資額±運転資本増減額 |

(※)NOPAT(Net Operating Profit After Taxes:税引営業利益)=EBIT×(1-実効税率)

(※)EBIT(Earnings Before Interest and Taxes:支払利息・税金差引前利益)=経常利益+支払利息-受取利息

・補足②

右辺第2項は、n年より後の残存価値(ターミナルバリュー、TV)の現在価値を求めています。残存価値は、次の式で計算するのが一般的です。

| 残存価値(TV)の計算式 |

|---|

| 残存価値=予測期間終了時点のFCF/(WACC-継続成長率) |

(※)継続成長率…予測期間後、企業が成長すると考えられる割合。0%と仮定したり、経済成長率を用いたりと様々な方法がある。

②WACCを抑えて企業価値を向上させるには

エンタープライズDCF法の計算では、企業が将来生み出す価値(フリーキャッシュフロー)を、WACC=割引率を使って現在から見た価値に置き換え、企業価値を評価します。

つまり、同じフリーキャッシュフローでも、WACCによる割引率が低いほど、企業価値は高く評価されることになります。

WACCを低くするためにできる施策には、以下のものがあります。

- 安定して取引できる取引先を増やし、利益を増やす(=発行株式の期待収益率を上げる)

- ディスクロージャーや配当などを行い、投資家との信頼を築く(=予想配当利回りを上げる)

- 長期にわたって金融機関と取引し、格付けを上げる(=借入利子を下げる)

- 有利子負債の比率を上げる(=負債額を増加させることで有利子負債コストを下げる。ただし、負債の増加は債権者のリスクを高め、利子の増加等にも繋がるため、適切なバランスをとることが重要)

まとめ

- WACCは、評価対象企業が調達した資本や負債に対してかかるコストの加重平均値。

- 株主資本コストはCAPM(安全資産の利子率+β×マーケットリスクプレミアム)を使って計算するのが一般的。有利子負債コストは(支払利息/有利子負債の期中平均)で計算するか、有価証券報告書、もしくは格付機関の格付から推定する方法がある。

- エンタープライズDCF法は、フリーキャッシュフローの現在価値から企業価値を求める方法。その現在価値を計算するときに利用する割引率に、WACCが使われる。

おわりに

WACCは、企業価値の計算において重要な指標になります。

WACCの計算に用いられるCAPMには様々なものがあり、計算は非常に煩雑です。公認会計士などの専門家に知識を仰ぎましょう。

またKnowHowsの「株価算定ツール」は、税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

無料でご利用できますので、本記事とあわせてぜひお役立てください。

>>【無料でお試し!】KnowHowsの株価算定ツール

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

-

-

-

WACC(加重平均資本コスト)とは?計算式と企業価値評価での活用法

WACCの基本から計算方法まで図解で解説。M&Aや資金調達で必須となる加重平均資本コストの求め方、株主資本コストと負債コストの関係、DCF法での使い方を分かりやすく説明します。

53.8k

0

0

0

0

-

DCF法による株価算定5ステップ|エクセルテンプレート付き実践ガイド

DCF法を使った株価算定を5つのステップで解説。フリーキャッシュフロー・WACC・残存価値の計算方法をエクセルテンプレートで実践。M&Aや第三者割当増資で活用できる実務的な手順を紹介します。

37.6k

0

0

0

1

-

【DCF法】フリーキャッシュフローで企業価値を算定する方法

この記事でわかること 「フリーキャッシュフロー(FCF)」「会社の営業キャッシュフローから、投資のキャッシュフローを除いたもの」とされ、企業が自由に再配分が可能なキャッシュフローのことをいいます。...

34k

0

0

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

WACCの計算において、株主資本コストと有利子負債コストが特に重要であることは理解しました。しかし、業種や企業規模によってそれぞれの数値が大きく異なる場合、どのように基準となるデータや数値を適切に選定すれば良いのでしょうか?具体的なデータの収集方法や参考にすべき信頼性の高い情報源について教えてください。

この質問で投稿する

当社は製造業であり、季節変動による売上のブレが大きいです。この場合、WACCの計算においてどのような注意点や修正が必要になりますか?特にフリーキャッシュフローの予測や割引率の設定におけるリスクマージンの考え方について詳しく教えてください。

この質問で投稿する

エンタープライズDCF法を用いて企業価値を評価する際、短期的な市場変動や政治的リスクがどの程度影響を与えるのでしょうか?特に、これらの外部要因をどのようにしてモデルに組み込むべきか、その具体的な方法と考え方について説明をお願いします。

この質問で投稿する

当社では、将来的に新たな事業分野への進出を計画しています。このような未確定要素が多い状況下で、WACCをどのように設定すべきでしょうか?また、新規事業のリスクを評価し、既存事業とのバランスを取るための具体的なアプローチについて教えてください。

この質問で投稿する

WACCを低く抑えるための施策として、安定した取引先を増やすことや金融機関との格付け向上が挙げられています。しかし、具体的にどのような手段・方法を取ることでこれらの目標を達成しやすくなるのか、実際の事例や成功事例を交えて教えていただけますか?

この質問で投稿する

WACCの計算において、「β値」の取得や計算が必要とされます。しかし、このβ値が市販データベースなどで取得できない場合や信頼性が低いと感じた場合、どのようにして妥当なβ値を算出するべきでしょうか?また、業界平均値や類似企業のβ値の活用法についてもご教示願います。

この質問で投稿する

有利子負債コストは支払利息を基に計算するとのことですが、金融市場の金利動向が変動する中で、どのようにして負債コストを持続的に低く維持することができるのでしょうか?特に、新規の融資契約や既存借入のリファイナンスに関する効果的な戦略について具体例を交えて教えてください。

この質問で投稿する

企業価値評価において、DCF法を採用する場合のメリット・デメリットを教えてください。特に、中小企業が他の評価方法と比較してDCF法を選択する理由や、具体的なケーススタディを通じてその効果を理解したいと思います。

この質問で投稿する

当社の株主に対して、WACCを下げるための政策や戦略を説明する必要があります。株主に理解してもらいやすいよう、専門的な内容を簡潔かつ明瞭に伝えるための具体的なコミュニケーション方法とそのポイントについて教えてください。

この質問で投稿する

WACCの計算方法や企業価値の評価方法について勉強を進める中で、関連する業務やデータ収集にかかるコストや時間を考慮すると、どの程度の頻度でこの評価を行うべきでしょうか?特に、最適な評価タイミングや更新頻度について具体的な指針をご教授ください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限