【無料】意向表明書のひな形と作成のコツ│民法改正対応済

17,258

304

2

16.6k

0

0

0

Index

事業価値とは、企業の事業活動がどの程度価値を持っているのかを示す価値です。M&A(買収)での売買価格を決める際にも重要な数値となっています。

この記事では、事業価値の意味や、事業価値と関わる要素について解説していきます。

また、企業価値や株主価値といった混同しやすい言葉との違いについても紹介していきますので、あわせてご確認ください。

またKnowHowsでは、事業価値算定に役立つ無料の「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

【無料】意向表明書のひな形と作成のコツ│民法改正対応済

17,258

304

2

【無料】株式譲渡契約書のひな形(詳細版:簡易版もあり)と契約のコツ│民法改正対応済

19,169

293

0

【無料】事業譲渡契約書のひな形(買い手側有利)と契約のコツ│民法改正対応済

10,501

150

1

事業価値とは、会社が行っている事業そのものの価値を指します。

それらとよく似た言葉として、企業価値、株主価値、債権者価値といったものがありますが、これらはすべて別の言葉を意味します。

まずは事業価値の意味を説明すると共に、よく似たこれらの言葉との違いについて解説していきましょう。

事業価値とは、当該の事業がどの程度の価値を生み直すのかを、金額ベースで示したものです。

(KnowHowsでは、事業価値のことをEV(Enterprise Value:エンタープライズバリュー)と呼んでいますが、企業価値をEVとするところもあります)

M&Aや事業譲渡などで事業を売却したいとき、当該事業がどの程度の価値を持っているのか、金額を算出しなければ買い手企業と交渉できません。普段の買い物でも、値段がわからなければ購入しにくいものでしょう。その心理と同じです。

そこで、当該事業が保有する資産や負債はどの程度か、キャッシュを生み出す力はどのくらい持っているのかなどを計算によって求めることになります。その合計が、事業価値です。

なお、計算には、DCF法(将来のフリーキャッシュフローを元に算出する方法)や株価倍率法(類似企業の財務数値を参考に求める方法)などの計算方法を用いるのが一般的となっています。

続いて、事業価値とよく似た言葉としてある、企業価値・非事業価値・債権者価値・株主価値についてご紹介します。

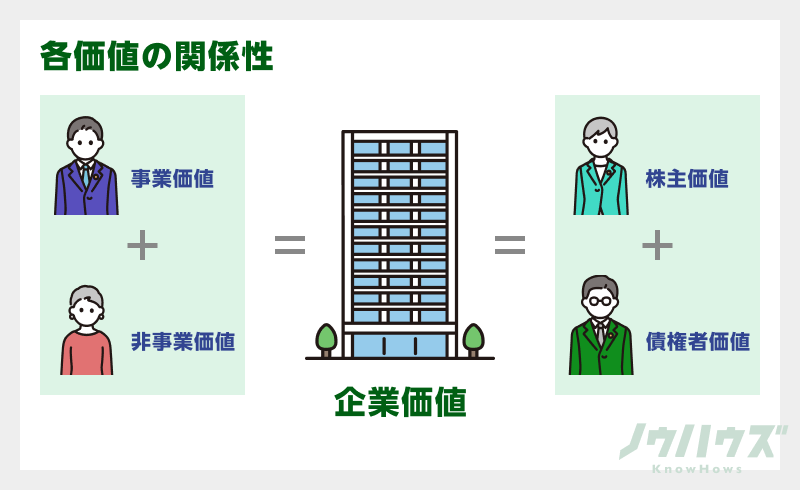

企業価値とは、企業そのものがどの程度の価値を持っているのかを示したものです。企業が保有しているあらゆる資産が対象となり、事業価値に非事業価値(詳細後述)を加えることで計算できます。

非事業用資産は、事業以外の資産のことです。たとえば事業に直接関係しない投資や融資、事業目的で取得しながら稼働していない資産(遊休資産)などがあたります。

国税庁では、次のようなものは事業用資産に当てはまらないと定義しています。

(1) 棚卸資産又は雑所得の基因となる土地及び土地の上に存する権利

(2) 事業用資産の買換えの特例を受けるためだけの目的で、一時的に事業の用途に使ったと認められる資産

(3) 空閑地である土地や空き家である建物等

(注)運動場、物品置場、駐車場などとして利用している土地であっても、特別の施設を設けていないものは、この空閑地に含まれます。

債権者価値とは、企業が調達した資本のうち、債権者に帰属する価値を示したものです。簡単に言えば、負債の金額となります。短期借入金や支払手形、社債などがあります。

株主価値とは、企業が調達した資本のうち、株主に帰属する価値を示したものです。

株式発行によって調達した投資家から調達した資金や、企業が生み出した利益で企業内部にとどまっている利益剰余金などがあります。

株主価値は純資産と呼ばれたり、上場企業の場合だと株主価値=時価総額の数値とすることもあります。

事業価値とそのほかの各用語の関係性は、次のように示すことができます。

次に、事業価値の基準となるものをご紹介します。いずれも、事業価値を算出するために不可欠な要素です。

1つ目が、資産および負債です。事業価値を求める際には、まずこれらの金額がいくらかなのかがベースとなります。それぞれ具体的に見ていきましょう。

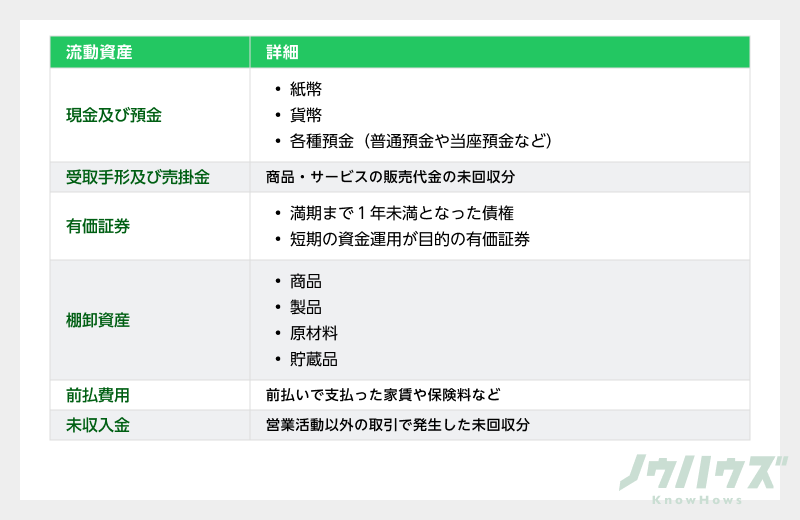

事業が保有する資産は、流動資産と固定資産に大別されます。

流動資産は、1年未満に企業内から流出すると考えられる資産です。以下のようなものがあげられます。

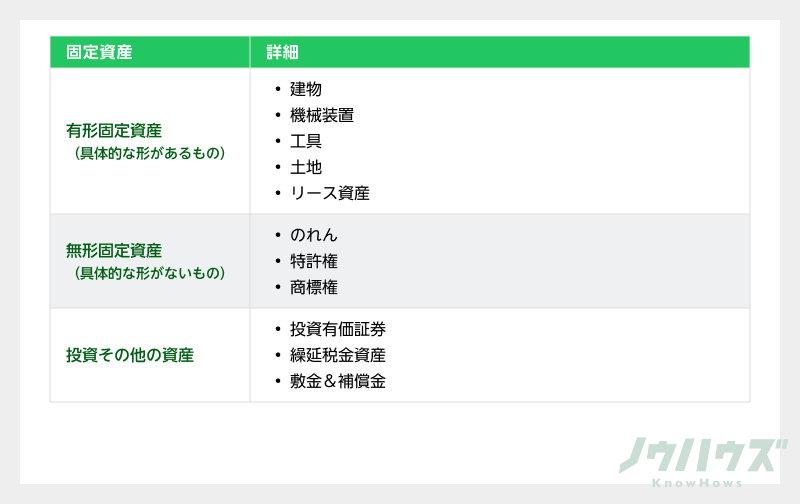

一方、1年以上の長期にわたって企業内に留まる資産が固定資産です。有形固定資産・無形固定資産・投資その他の資産に分けることができます。

もうひとつ重要なのが、事業で生じる負債(事業用負債)です。

なぜ負債を含むのかと言うと、事業価値を算出するときに基準となる将来のキャッシュフローに、買掛金や未払費用といった負債が含められるためです。

このほか、事業用負債には未払費用や未払法人税、賞与引当金などがあげられます。

2つ目は、当該事業の収益性(キャッシュフロー)です。

これを求めるには、上述の資産・負債に加え、のれん(超過収益力)やブランド、人材などの無形資産も加味しなければいけません。

この基準をもとに事業価値を評価する方法にDCF法があります。

事業計画から向こう5~10年の貸借対照表や損益計算書から収益を予測。それらを現在からみた価値に直すことで事業価値を求める手法で、事業価値評価によく用いられます。

>>企業の価値算出にもちいる「DCF法」とは?概要や計算手順を徹底解説

3つ目は、市場との比較です。

事業価値の算出ではDCF法がよく用いられますが、予測に恣意性が介入しやすい難点があります。そこで当該企業によく似た上場企業をいくつかピックアップし、財務数値の平均値(もしくは中央値)と比較しながら、しばしば評価が行われます。

事業価値にとって、何より大切なのは妥当性です。

客観的な評価ができるように、何が事業価値に関わるのかを把握した上で、現状を客観的に分析することが大切でしょう。

本文でも紹介したように、KnowHowsでは税理士監修のもと、オンライン上で本格的な株価算定が行えるツールをご提供しています。

事業価値算定にも役立つので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

この記事でわかること 事業価値(EV)や株式価値から企業価値を算出するための公式 事業価値(EV)や株式価値を算出するための代表的な公式 はじめに 企業価値は、他企業との比較やM&Aにおける適正な取引価格...

21.3k

0

1

0

0

この記事でわかること DCF法と株価倍率法から企業価値を求める方法 企業価値を求めるときに知っておきたい5つのポイント はじめに 企業価値の求め方は、企業の価値創造を目指す上で重要な鍵となります。 こ...

14.5k

0

1

0

0

この記事でわかること 企業価値の計算をする理由や3つの代表的アプローチの特徴 マーケット・アプローチの主な計算方法の特徴 インカム・アプローチの主な計算方法の特徴 コスト・アプローチの主な計算方法...

14.5k

0

0

0

0

この記事でわかること 企業価値・株式価値・事業価値(EV)の定義と関係性 株式価値および事業価値(EV)を求める方法それぞれ3つ はじめに 企業価値や株式価値は、M&Aでのトラブル回避、投資家や債権者との...

7150

0

0

0

0

関連のあるコラム

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

この記事でわかること 事業価値(EV)や株式価値から企業価値を算出するための公式 事業価値(EV)や株式価値を算出するための代表的な公式 はじめに 企業価値は、他企業との比較やM&Aにおける適正な取引価格...

21.3k

0

1

0

0

この記事でわかること DCF法と株価倍率法から企業価値を求める方法 企業価値を求めるときに知っておきたい5つのポイント はじめに 企業価値の求め方は、企業の価値創造を目指す上で重要な鍵となります。 こ...

14.5k

0

1

0

0

この記事でわかること 企業価値の計算をする理由や3つの代表的アプローチの特徴 マーケット・アプローチの主な計算方法の特徴 インカム・アプローチの主な計算方法の特徴 コスト・アプローチの主な計算方法...

14.5k

0

0

0

0

投稿を削除します。本当によろしいですか?

事業価値を算出する際にDCF法や株価倍率法がよく用いられるとのことですが、どちらの手法が我が社の事業価値の算出に適しているかを判断するためには、何を基準に考えればよいでしょうか?我々の業界は製造業で、将来のキャッシュフローの予測に不確定要素が多いです。具体的なポイントを教えていただけると助かります。

事業価値を算定する際に用いる事業計画はどの程度の詳細さが必要とされるのでしょうか?例えば、売上予測や費用の内訳など、どれくらいの細かさで見積もるべきか。また、その計画が実際の数値と異なっていた場合、どのように修正すればよいのでしょうか?

非事業価値について述べられていますが、具体的にはどのような資産が該当するのか、さらに掘り下げて教えていただけますでしょうか?また、これらの資産を事業価値の算出に反映させる際の注意点などがあれば教えてください。

事業価値を最大化するために、経営戦略としてどのような取り組みを行うべきでしょうか?具体的には、資産の効率的な運用やキャッシュフローの改善などについて、具体的な施策を教えていただけると助かります。

我が社が過去に行った投資が現在、事業用資産と非事業用資産の境界にあるとして、どのような基準や判断材料をもってしてこれらを仕分けするべきでしょうか?具体的な評価方法や事例を交えて教えてください。

同業他社との財務数値の比較に基づく評価方法があるとされていますが、これを行う際に最も重要視すべき財務指標は何でしょうか?また、その指標を決定する際の背景や理由も合わせて教えてください。

将来のキャッシュフローの予測が非常に困難な業界に属している場合、DCF法を用いる際の工夫や注意点、また代替の評価手法があれば教えていただきたいです。それぞれの手法のメリット・デメリットも教えてください。

事業価値算定におけるのれんやブランドといった無形資産の具体的な評価方法と、それらの価値を最大化するための経営戦略について詳しく教えてください。特に、我々のように知名度がまだ低い企業にとって有効なアプローチは何でしょうか?

事業価値算定のプロセスにおいて、外部の専門家(税理士や公認会計士など)をどのようなタイミングでどの程度関与させるべきか、その判断基準について教えてください。特に、どの部分で専門家の意見が重要になるかを知りたいです。

知見の少ない中小企業の経営者にとって、自社の事業価値を第三者に適切に伝える方法やコミュニケーションのポイントについて教えてください。特に、バイヤーや投資家との交渉の際に留意すべき点があれば伺いたいです。

閉じる

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

有料のプラン登録をしませんか?

電話番号認証のお願い

アクセス権限

3IP同時ログインが可能

株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題

公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象

契約書ダウンロードの無制限