-

M&A価格は企業価値算定から求める!計算から決定までの流れを解説

この記事でわかること 未上場企業の価値算定方法 事業価値(EV)や株式価値を算定する3つのアプローチとその特徴 M&A取引価格を決定する際に考慮したほうがいい4項目 はじめに M&A(買収)の取引価格は...

5946

0

0

0

0

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

-

企業価値は公式を使って算出する!代表的な7つの方法を細部まで

この記事でわかること 事業価値(EV)や株式価値から企業価値を算出するための公式 事業価値(EV)や株式価値を算出するための代表的な公式 はじめに 企業価値は、他企業との比較やM&Aにおける適正な取引価格...

21.3k

0

1

0

0

-

株式価値算定書とは何か?特徴や使用目的、株価算定の手法3つを解説

この記事でわかること 株式価値算定書の必要性、掲載内容、作成方法 株式価値の算定の具体的な手順 株式価値の算定方法の手法と留意点 はじめに 株式価値算定書(株価算定書)とは、さまざまな評価方法をも...

16.8k

0

0

0

0

-

企業価値の求め方3つを解説!算出に必要な分析や予測の立て方も紹介

この記事でわかること DCF法と株価倍率法から企業価値を求める方法 企業価値を求めるときに知っておきたい5つのポイント はじめに 企業価値の求め方は、企業の価値創造を目指す上で重要な鍵となります。 こ...

14.5k

0

1

0

0

企業価値の計算方法まとめ!3つのアプローチ別に詳しい手法を紹介

- 株価算定

- コストアプローチ

- DCF法

- 事業価値

- 企業価値

- 企業価値評価

- 株式価値

- マーケット・アプローチ

- インカム・アプローチ

- 株価算定

- コストアプローチ

- DCF法

- 事業価値

- 企業価値

- 企業価値評価

- 株式価値

- マーケット・アプローチ

- インカム・アプローチ

- もっと解説してほしい0

14.5k

0

0

0

目次

Index

この記事でわかること

- 企業価値の計算をする理由や3つの代表的アプローチの特徴

- マーケット・アプローチの主な計算方法の特徴

- インカム・アプローチの主な計算方法の特徴

- コスト・アプローチの主な計算方法の特徴

はじめに

企業価値とはその名の通り、企業が持つ価値をあらわす指標です。

その計算方法にはさまざまなアプローチがあり、使用するシーンによって使うべき指標も異なってきます。

この記事では、企業価値の計算を行うための手法について紹介するほか、計算する理由や事前に覚えておきたいことも記載しました。計算が徒労に終わらないようにするための術を、身につけていただければ幸いです。

なお、KnowHowsでは、従来は専門家に依頼していた株価計算を無料で行える「株価算定ツール」もご用意しています。

DCF法・純資産法・競合会社比較法の3つの代表手法を用いて、自社の株価を本格計算。

従来は数十万円のコストが必要だった株価算定を、手軽にご利用でき、税理士監修の株価算定書を出力することも可能です。

株価算定をご検討の際はぜひ、ご活用ください。

1.企業価値を計算する目的

まず、企業価値を計算する理由や、計算前に覚えておきたいことについてご紹介します。

①企業価値を計算する目的

企業価値をさまざまなアプローチを用いて計算することを、「企業価値評価(バリュエーション)」と呼びます。

たとえば、M&Aにおける譲渡金額を決めるとき、事業相続における課税額の算定、増資における株式の発行価額を決める際など、さまざまなシーンで必要となります。

上場企業の場合、発行株式の時価総額が企業価値にあたります。

会社の経営権を持つ株式に、市場がどれだけ価値を感じているかを表しているからです。

しかし、株式を上場していない企業の場合、自由市場からの評価がありません。

そのため、会社の保有資産や利益性といったさまざまな指標を元に計算を行い、企業価値を算定する必要があるのです。

②企業価値計算の代表的なアプローチ

企業価値計算のアプローチの仕方には複数あり、まとめると以下となります。

それぞれの詳しい内容について解説していきましょう。

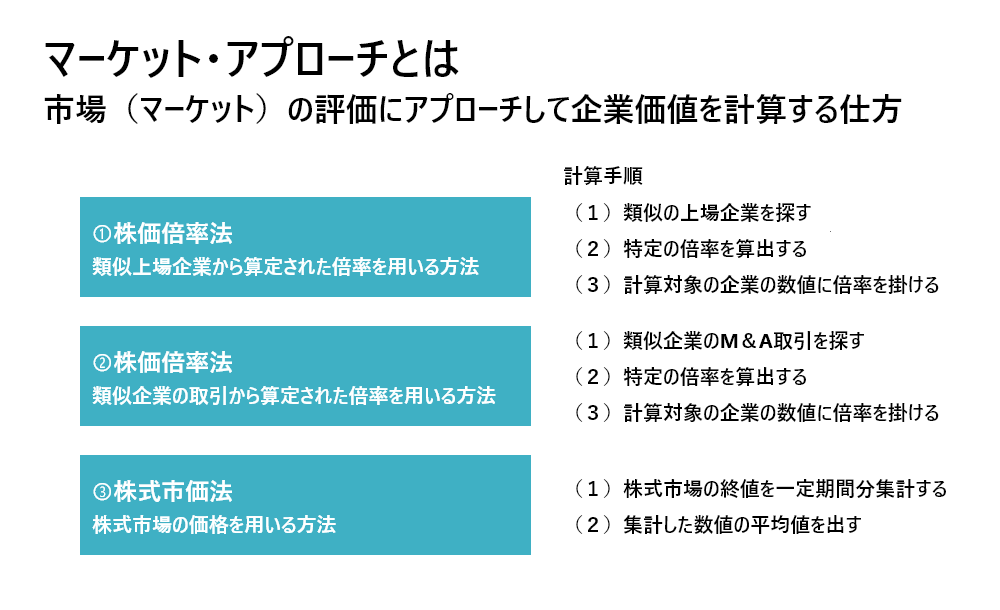

2.マーケット・アプローチの概要と計算手法

マーケット・アプローチは、市場(マーケット)の評価にアプローチして企業価値を計算する仕方です。

代表的な手法には、株価倍率法、類似取引比準法、株式市価法があります。

①株価倍率法

株価倍率法は、類似の上場企業をいくつか選定し、その企業の財務数値から算出した特定の倍率から企業価値を計算する方法です。

たとえば類似企業を見つけたら、株式時価総額を当期純利益で割って特定の倍率を算出します。

そこで「10」という倍率が算出されたら、当該企業の当期純利益に10を掛けて株式時価総額を算出する、という流れです。その株式時価総額に有利子負債を足せば、企業価値を求めることができます。

・特徴およびよく使われるシーン&苦手なシーン

株価倍率法は、計算が容易ながら客観性のある結果を出せるのが特徴です。そのため、後述するインカム・アプローチの評価を補填する形で用いられることが、しばしばあります。

ただ一方で、スタートアップ企業やベンチャー企業など、類似の上場企業が見つかりにくい企業には不向きです。

もし用いる場合でも、「この企業なら妥当だろう」と主観が入りやすくなることに留意し、別の方法と併用するようにしましょう。

②類似取引比準法

類似取引比準法は、類似企業のM&A(買収)取引を参考に、企業価値を計算する方法です。

たとえば類似企業の買収金額を当期純利益で割ったところ、5倍という数字が出たとします。

そしたら対象企業の当期純利益に5を掛ければ事業価値が、そこに非事業価値を足し合わせれば企業価値が計算できます。

・特徴およびよく使われるシーン&苦手なシーン

類似取引比準法は、M&Aの取引を活用することからM&Aの場合に向いている方法です。それ以外の場合は、別の方法を用いるのが一般的となっています。

③株式市価法

株式市価法は、株式市場の評価額を元に企業価値を計算する方法です。

具体的には、まずある一定期間の終値の平均値を求めます。そこに発行済株式数をかけて時価総額を算出し、有利子負債を足して企業価値を計算します。

・特徴およびよく使われるシーン&苦手なシーン

株式市価法は、市場の価格を用いることから客観性に優れています。しかし、未上場企業には使えないのが欠点です。

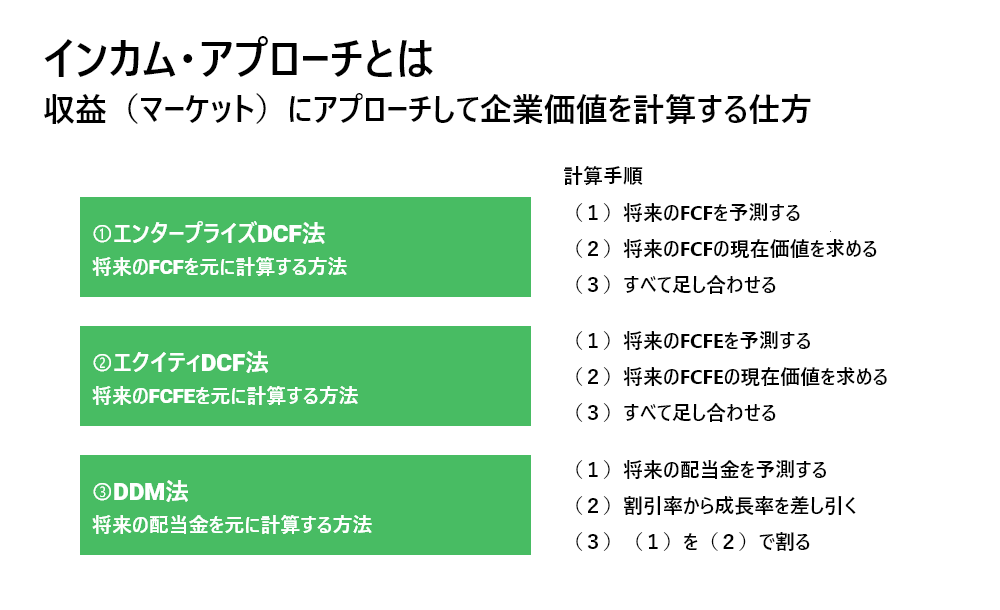

3.インカム・アプローチの概要と計算手法

インカム・アプローチは、当該企業の収益(インカム)にアプローチして企業価値を計算する仕方です。

エンタープライズDCF法、エクイティDCF法、DDM法などがあり、基本的には将来の財務数値を予測した上で計算することになります。

では、詳しく見ていきましょう。

なお、下記でも詳細にご紹介しています。

①エンタープライズDCF法

エンタープライズDCF法は、企業価値計算の最もメジャーと言えるDCF法のひとつです。特に補足がない場合は、DCF法=エンタープライズDCF法と判断してもいいでしょう。

エンタープライズDCF法に用いる収益は、将来のフリーキャッシュフロー(FCF)です。その現在価値をすべて足し合わせることで事業価値を求めます。あとは非事業価値を加えれば、企業価値を計算することができます。

・特徴およびよく使われるシーン&苦手なシーン

エンタープライズDCF法は、将来どの程度の利益を獲得するのかを前提とした方法のため、特に収益性や将来性が重要となるM&A取引によく用いられます。

ただし計算の元となる数値の大半が予測によるもので、手間のわりに客観性が担保しにくい側面もあります。そのため、規模の小さい企業だと別のアプローチで計算することが少なくありません。

②エクイティDCF法

エクイティDCF法は、エンタープライズDCF法とは異なる収益を用いて企業価値計算する方法です。

具体的には、株主に対して分配ができるフリーキャッシュフロー(FCFE)を元にします。その現在価値を足し合わせて株主価値を算出し、そこに有利子負債を加えて企業価値を求めます。

・特徴およびよく使われるシーン&苦手なシーン

株主価値を直接的に算定できるその特徴から、財務戦略そのものが事業の根幹である金融関係の業種によく用いられます。

それ以外の企業で活用したい場合は、基本的にエンタープライズDCF法にするのが一般的です。

③DDM法

DDM法は、将来の配当金を元に計算を行う方法です。

DDM法によって求められるのは株価ですが、算出した株価に発行済株式数を掛け、さらに有利子負債を足せば企業価値を計算することができます。

・特徴およびよく使われるシーン&苦手なシーン

この方法は、エクイティDCF法と同じく金融業種が適当で、特に自己資本比率規制がかかる金融機関に適しているとされています。

一方、配当金のない企業や、現在価値の割引率よりも成長率が高い企業には適用できないなどの弱点があります。

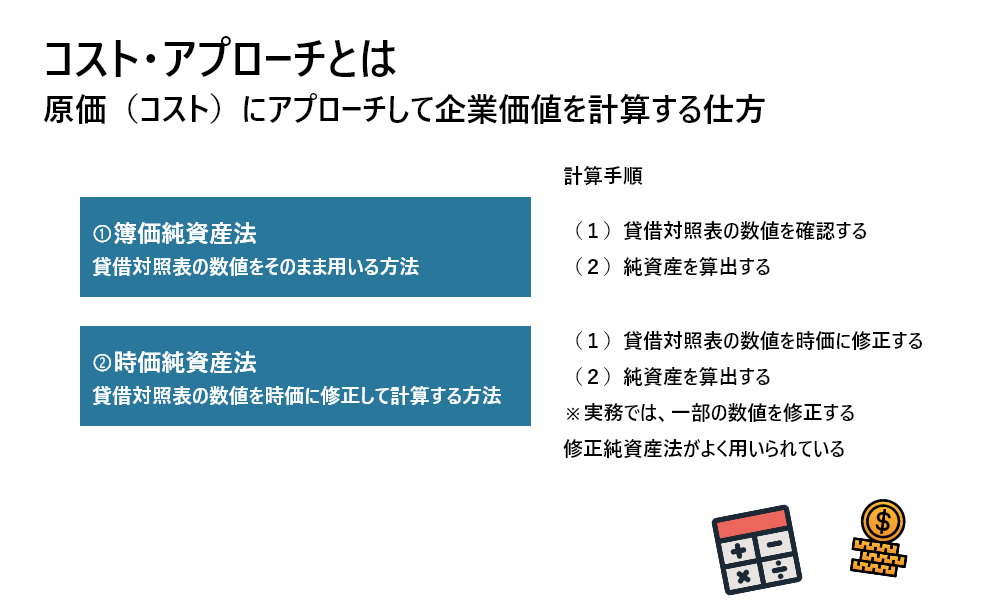

4.コスト・アプローチの概要と計算手法

コスト・アプローチは、原価(コスト)にアプローチして企業価値を計算する仕方です。

具体的には、計算の対象となる企業の貸借対照表の数値を使って算出します。ここでは簿価純資産法、時価純資産法をご紹介します。

なお、コスト・アプローチに関しても、別記事で詳しくご紹介しています。一緒にチェックしていただけますと幸いです。

①簿価純資産法

簿価純資産法は、貸借対照表の数値をそのまま用いる方法です。

資本金や利益剰余金などで構成されている純資産部分に、有利子負債を足し合わせて企業価値とします。

・特徴およびよく使われるシーン&苦手なシーン

簿価純資産法は、すでに明確に記された数字を扱うため、評価に対する当事者の合意を得やすいのが特徴です。

M&A取引では、客観性が優れている点から、DCF法と併用して用いられることも珍しくありません。

ただし簿価純資産法では、簿価には記されていない部分(無形資産価値や企業の将来性など)を含まないで計算が行われます。そのため変化の激しい業界・業種の企業に用いると、実態と大きく乖離する側面があります。

②時価純資産法

時価純資産法は、貸借対照表のすべての項目を、計算時点での価格(時価)に変更し、計算し直す方法を言います。

時価は、再調達原価か正味売却価額とするのが一般的です。修正が終わったら含み損益と税効果を加味した上で、企業価値を計算します。

・特徴およびよく使われるシーン&苦手なシーン

修正純資産法は、計算時点での価格を用いることから、簿価純資産法よりも厳密な計算結果を導き出せるのが特徴です。

ただ実務では、すべての項目を時価に変更するのは現実的ではないとされていて、基本的には重要な項目のみを修正する方法(修正純資産法)が採用されています。

とはいえ、どちらにしても簿価もしくは現時点での評価が基準となるため、収益性や成長性が著しく変化している企業には向いていないと言えるでしょう。

まとめ

| 計算方法 | 特徴 | よく使われるケース | 苦手なケース |

|---|---|---|---|

| 株価倍率法 | 計算が容易ながら、客観性のある計算結果を出せる | インカム・アプローチの評価結果を補填するとき | 類似の上場企業が見つかりにくい企業を評価するとき |

| 類似取引比準法 | M&A取引時に参考にしやすい | M&A取引をするとき | それ以外の場合は、別の方法を用いるのが一般的 |

| 株式市価法 | 株式市場という客観性の高い評価を応用している | 上場企業の株価評価をするとき | 未上場企業に用いることができない |

| エンタープライズDCF法 | 収益性や将来性を加味した計算結果を導き出せる | M&A取引をするとき | 規模の小さい企業を評価するとき |

| エクイティDCF法 | 株主価値に着目したDCF法 | 金融業種を評価するとき | それ以外の場合は、基本的にエンタープライズDCF法 |

| DDM法 | エクイティDCF法同様に、株主価値に着目した計算方法 | 自己資本比率規制がかかる金融機関を評価するとき | 配当金のない企業や、現在価値の割引率よりも成長率が高い企業などには適用できない |

| 簿価純資産法 | 評価に対する当事者の合意を得やすい | DCF法によって評価を行ったときに併用 | 変化の激しい業界・業種の企業を評価するとき |

| 時価純資産法(≒修正純資産法) | 簿価純資産法よりも厳密な計算結果を出せる | 簿価純資産法と同様、併用で用いられることが多い | 収益性や成長性が著しく変化している企業を評価するとき |

おわりに

企業価値の計算は、状況によって適した方法が変わります。

重要なのは、なぜ計算が必要なのかを把握し、需要に応えられる計算結果を導くことです。それを踏まえた上で、場合によっては各アプローチを併用し、客観的な数値を算出できるように努めましょう。

改めてになりますが、KnowHowsでも、DCF法のほか複数の計算方式で株価を算定できる「株価算定ツール」をご用意しています。

税理士監修のもと、必要な項目を入力するだけで本格的な株価算定が可能です。

計算は無料でご利用できますので、本記事とあわせてぜひお役立てください。

この記事の評価をお願いします

0

この記事を書いた人

このユーザーの他の投稿

関連のあるコラム

-

M&A価格は企業価値算定から求める!計算から決定までの流れを解説

この記事でわかること 未上場企業の価値算定方法 事業価値(EV)や株式価値を算定する3つのアプローチとその特徴 M&A取引価格を決定する際に考慮したほうがいい4項目 はじめに M&A(買収)の取引価格は...

5946

0

0

0

0

-

-

-

-

-

株式価値の計算方法3選|DCF法を詳細解説

株式価値をDCF法・株価倍率法・修正純資産法で計算する手順を詳しく解説。フリーキャッシュフロー、WACC、ターミナルバリューの算出方法から、PER・PBRなど株価倍率の使い分けまで実務に必要な知識を網羅。M&A・資金調達で使える実践的な株価算定ガイドです。

33.8k

0

1

0

0

投稿を削除します。本当によろしいですか?

この記事に質問してみませんか?

関連する質問がAIで生成されています。

関連する質問がAIで生成されています。

企業価値を計算する際、特に中小企業の場合、各アプローチのどれが最も信頼性が高い結果を導き出せるのでしょうか?また、その理由も教えてください。

この質問で投稿する

エンタープライズDCF法での将来のキャッシュフローを予測する際、予測の精度を高めるために考慮すべき具体的な注意点や事前準備について教えてください。

この質問で投稿する

簿価純資産法において、貸借対照表の項目における不動産や設備等の具体的な評価方法を教えてください。特に時価を算定するための一般的な手法や留意点について知りたいです。

この質問で投稿する

M&Aの際にエクイティDCF法を用いる場合、特に金融業界以外の業種での有効な利用方法について教えてください。

この質問で投稿する

類似取引比準法を用いる際、適切な類似企業を選定するための具体的な基準や比較指標について教えていただけませんか?

この質問で投稿する

インカム・アプローチを小規模企業で適用する際に留意すべきポイントは何でしょうか?また、他のアプローチとの組み合わせの有効性について具体的に教えてください。

この質問で投稿する

株価倍率法で企業価値を算定する際、市場の変動にどのように対応すべきか、特に短期間での変動が激しい業種の場合の具体的な対策について教えてください。

この質問で投稿する

株式市価法を用いる場合、使用する期間の終値の平均値をどのように選定すべきか、一般的なガイドラインやケーススタディを教えてください。

この質問で投稿する

時価純資産法において、再調達原価と正味売却価額のどちらを選択すべきかの基準や、その選択がもたらす具体的な影響について詳しく教えてください。

この質問で投稿する

企業価値評価を行う際、どの程度の頻度で評価を実施すべきか、業種や企業の成長ステージごとの一般的な指針を教えてください。

この質問で投稿する

閉じる

無料会員登録して

ダウンロード

ダウンロード

弁護士監修・民法改正対応済。

20万円以上の契約書を無料でご利用できます。

20万円以上の契約書を無料でご利用できます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録して

ダウンロード

ダウンロード

労務、人事、営業、M&Aなど、

多くの事業に重要な知識が

ダウンロードできます。

多くの事業に重要な知識が

ダウンロードできます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

売ってください!

あなたの知識を

欲しい人がいます。

あなたの知識を

欲しい人がいます。

あなたの経営、財務、法務に

関わる経験や知識が必要な人たちが待ってます。

関わる経験や知識が必要な人たちが待ってます。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料会員登録で

投稿できます。

投稿できます。

成功・失敗などの体験談などを通じて

多くのプロとつながりましょう。

多くのプロとつながりましょう。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料で専門家に

相談できます。

相談できます。

あらゆる分野のプロがいます。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

事業、M&A、財務、法務に関わる

専門知識をもったプロがお答えします。

KnowHowsは、専門家と相談者をつなぐ

オンラインプラットフォームです。

無料ダウンロードには

プロフィール画像を登録してください

プロフィール画像を登録してください

有料のプラン登録をしませんか?

電話番号認証のお願い

使い放題プランに

アップグレード

アップグレード

アクセス権限

3IP同時ログインが可能株価算定概要書のDL

資本政策利用無制限

機能が全て利用可能

株価算定も追加費用なしで利用し放題公式の知識を買う/売るの無制限

ノウハウズ公式のアカウントによる投稿のみ対象契約書ダウンロードの無制限